")

Immobilier

Crédit immobilier / première acquisition immobilière en février 2023 : quel est le bon profil pour obtenir son prêt immobilier ?

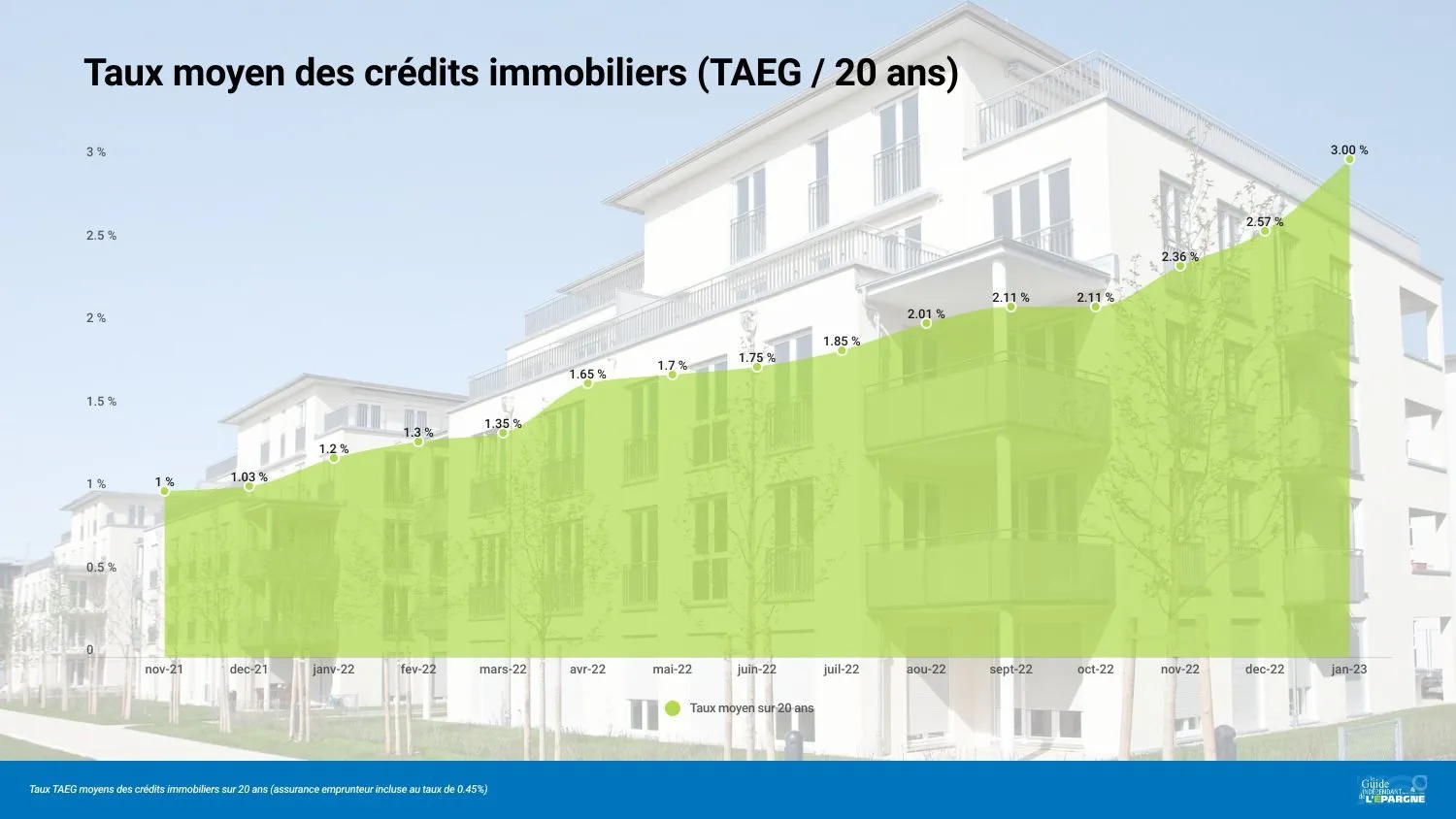

Les taux d’usure remontent en ce début d’année 2023 ! Et pourtant, cela ne permettra toujours pas à tout le monde de pouvoir emprunter, notamment pour les primo-accédants. Une question de profil et (...)