Crédit immobilier : baisse des taux d’usure sur 20 ans et remontée des taux d’intérêt, un effet tenaille fatal au marché ?

Le marché de l’immobilier est incroyablement résiliant. Les hausses de prix se poursuivent, dans la majorité des pays de l’OCDE. Des bulles immobilières. En France, la folie immobilière se poursuit, et la récente baisse des taux de l’usure ne devrait pas calmer l’appétit démesuré des Français pour la pierre.

🎁 Assurance vie AXA (Lucya by Axa) : 250 € offerts + bonus de rendement 2026 et 2027

Le contrat d’assurance vie Lucya by AXA est assuré par AXA, distribué en ligne en exclusivité par Lucya (1er courtier de France). Sans frais sur versement (0%), des frais de gestion à seulement 0.50%, ce contrat est une opportunité à saisir. Le bonus de rendement de 1.85% applicable en 2026 et 2027 est proposé sous conditions. L’offre de bienvenue permet de percevoir 250 euros, sous conditions d’un versement minimal de 10.000€. Des ETF seront proposés dès début 2026 afin répondre aux attentes des jeunes épargnants.

Difficile d’imaginer pour le moment un fléchissement du marché de l’immobilier tant les hausses de prix sur 2020 sont délirantes. La France a connu une hausse moyenne des prix de l’immobilier résidentiel de +6% sur une année glissante (avril 2021) selon l’OCDE. Et cette bulle immobilière est mondiale. Alors que les conditions de financement sont toujours attractives, certains pensent que le retour de l’inflation et la remontée des taux d’intérêts devraient calmer le jeu. La récente baisse des taux de l’usure semble être un frein bien dérisoire à la folie ambiante sur l’immobilier.

Comme à chacune des baisses des taux de l’usure, ce seront donc de nouveaux potentiels acquéreurs de biens immobiliers qui se verront refuser leur dossier de crédit. Un mal pour un bien ? Si ces dossiers sont refusés, il s’agit le plus souvent de protéger les emprunteurs contre un montage financier trop fragile. Le comble étant évidemment que les conditions d’endettement ont été élargies (35% maximum de dette versus 30%) afin de limiter les effets de la crise économique.

Taux de l’usure pour les crédits immobiliers

Repères Taux Intérêts

Taux d'usure pour les particuliers (applicables en T3 2025) (1)

Taux maximum pour un crédit immobilier (Plus de 75.000€ empruntés)

Taux d'usure crédit d'une durée de moins de 10 ans

4.32%

Taux d'usure crédit d'une durée de moins de 20 ans

5.03%

Taux d'usure crédit d'une durée de 20 ans et plus

5.08%

Taux d'usure crédit relais

6.31%

Taux d'usure crédit à taux variable

5.37%

(1) source des taux : Banque de France

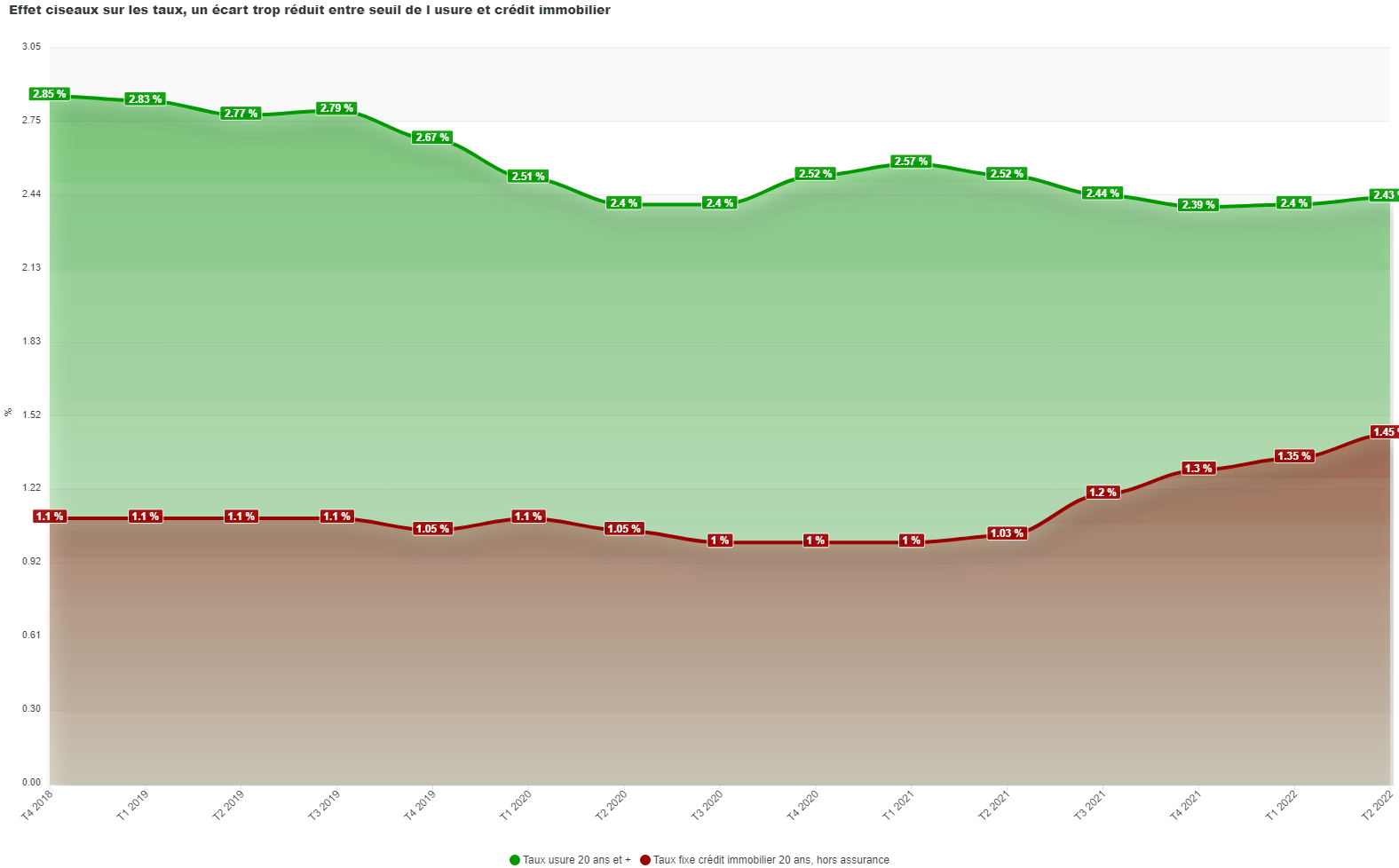

Un risque d’exclusion de certains emprunteurs, en cas de remontée des taux, mais pas seulement…

Si le principe d’un taux plafond est théoriquement favorable au consommateur, dans le contexte actuel marqué par un risque de remontée des taux à court ou moyen terme (et déjà initié de façon isolée dans certaines banques), son calcul pose problème : « Il y a un écart de 3 mois entre les taux moyens utilisés pour déterminer l’usure, et les conditions proposées par les banques et c’est cela qui pose problème. Ainsi le taux de l’usure des prêts immobiliers a encore baissé pour le 2ème trimestre, de 0,07 % sur les prêts de 10 ans et plus alors que certaines banques augmentent actuellement leurs taux de 0,10 à 0,20 % en moyenne. Pour le moment, elles sont peu nombreuses, mais si les taux remontent de façon plus généralisée, il y a un risque d’effet ciseau et d’exclusion du crédit de certains emprunteurs dont le taux dépassera celui de l’usure » analyse Julie Bachet, directrice générale de Vousfinancer.

Taux des crédits immobiliers

Repères Taux Intérêts

Taux moyens des crédits immobiliers (1)

Taux moyen du marché, durée moins de 10 ans

3.24%

Taux moyen du marché, durée de moins de 20 ans

3.77%

Taux moyen du marché, durée de 20 ans et plus

3.81%

Taux moyen du marché pour un crédit relais

4.73%

Taux moyen pour un crédit immobilier à taux variable

4.03%

(1) source : Banque de France

Taux fixes moyens de marché des crédits immobiliers (TAEG) - Données actualisées au 04/11/2025

Durées de crédit

Taux élevés (15% apport)

Taux moyens (30% apport)

Taux faibles (50% apport)

7 ans

4,04 %

3,64 %

3,43 %

10 ans

4,19 %

3,74 %

3,19 %

15 ans

4,39 %

3,76 %

3,19 %

20 ans

4,94 %

3,92 %

3,30 %

25 ans

4,90 %

4,10 %

3,45 %

(*) Mise à jour effectuée le 04/11/2025 . Taux assurance incluse d'un taux moyen d'assurance emprunteur de 0.45% (pour un couple). Considérer un taux d'assurance emprunteur de 0,20% pour une personne seule. Taux moyens de marché (avec 30% d'apport), calculés sur les relevés des courtiers en crédits immobiliers. Données indicatives uniquement.

En outre, les taux d’usure sont trop faibles pour tenir compte de la diversité des profils d’emprunteurs. Par exemple, sur 20 ans, en fonction des revenus, le taux nominal proposé par une banque varie de 1,15 à 2 % sur 25 ans selon les revenus, avec des taux d’assurance variant de 0,26 % pour les moins de 30 ans à 0,53 % pour les plus de 50 ans, auquel s’ajoute des frais de dossier pouvant aller jusqu’à 900 €… Compte tenu de ces écarts de taux importants, certains emprunteurs peuvent obtenir des propositions supérieures au taux d’usure. « Certaines catégories d’emprunteurs risquent d’être davantage pénalisées par le taux d’usure. Il s’agit des emprunteurs les plus risqués en termes de santé (sénior, risques aggravés), ou d’emprunteurs fragiles à qui on conseille de s’assurer à 200 % ou de souscrire une assurance perte d’emploi dont le taux pourrait dépasser plus fréquemment le seuil de l’usure en raison du poids très important de l’assurance dans le TAEG. Les emprunteurs modestes peuvent également être encore impactés en raison des écarts de taux pratiqués par les banques selon les revenus et l’apport » conclut Sandrine Allonier.

Sélection des meilleures propositions en matière de crédits immobiliers

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

Besoin de vous faire accompagner pour décrocher un taux attractif pour votre crédit immobilier ?

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

Cela faisant 20 ans que les prix de l’immobilier n’avaient pas autant grimpé en une seule année selon l’OCDE : +5% en 2020 en moyenne sur les 37 pays concernés, l’année de la pandémie. Entre (...)

Selon les derniers chiffres publiés par l’Observatoire Crédit Logement / CSA, le taux moyen des crédits du secteur concurrentiel (hors assurance et coût des sûretés) s’est établi à 1.07%, un nouveau (...)

Vous avez un projet immobilier en vue, mais les banques sont frileuses pour vous prêter car votre apport est trop faible ? Eliosor, une société spécialisée dans le financement sans crédit, peut vous (...)

Les banques sont contraintes par la réglementation de respecter strictement les critères d’octroi pour les crédits immobiliers. Quel est le profil permettant d’emprunter ? Comment pouvez-faire pour (...)

Le Journal Officiel n°237 du 10 octobre 2021 liste les règles officielles entrant en vigueur au 1er janvier 2022 concernant l’octroi de crédits immobiliers.

Si le CAC40 a passé une relative bonne semaine, en affichant une hausse de +0.86%, vendredi a laissé paraître de fortes inquiétudes à venir. L’inflation américaine de 7.5% sur janvier pousse la FED a (...)

Les taux de l’usure sont de nouveau revu à la baisse pour le deuxième trimestre 2022 pour les crédits immobiliers de plus de 20 ans. Un impact majeur pour le marché de l’immobilier, l’année 2022 (...)

Taux crédit immobilier : Vous souhaitez connaître les taux indicatifs des principales banques françaises ? Sans avoir de saisir de dossier de demande de crédit (...)

Le marché de l’immobilier est mal embarqué en 2023. La crise immobilière couve, car les taux d’intérêts des crédits immobiliers explosent à la hausse, les volumes de crédits octroyés chutent et les prix (...)

Un rachat de crédits se traduit par une baisse des mensualités. Le budget mensuel ainsi libéré a des répercussions positives sur les comptes des ménages.