📈 News Taux

Crédit immobilier sur 20 ans et davantage : hausse du taux d’usure anticipée à 3.75% au 1er février 2023

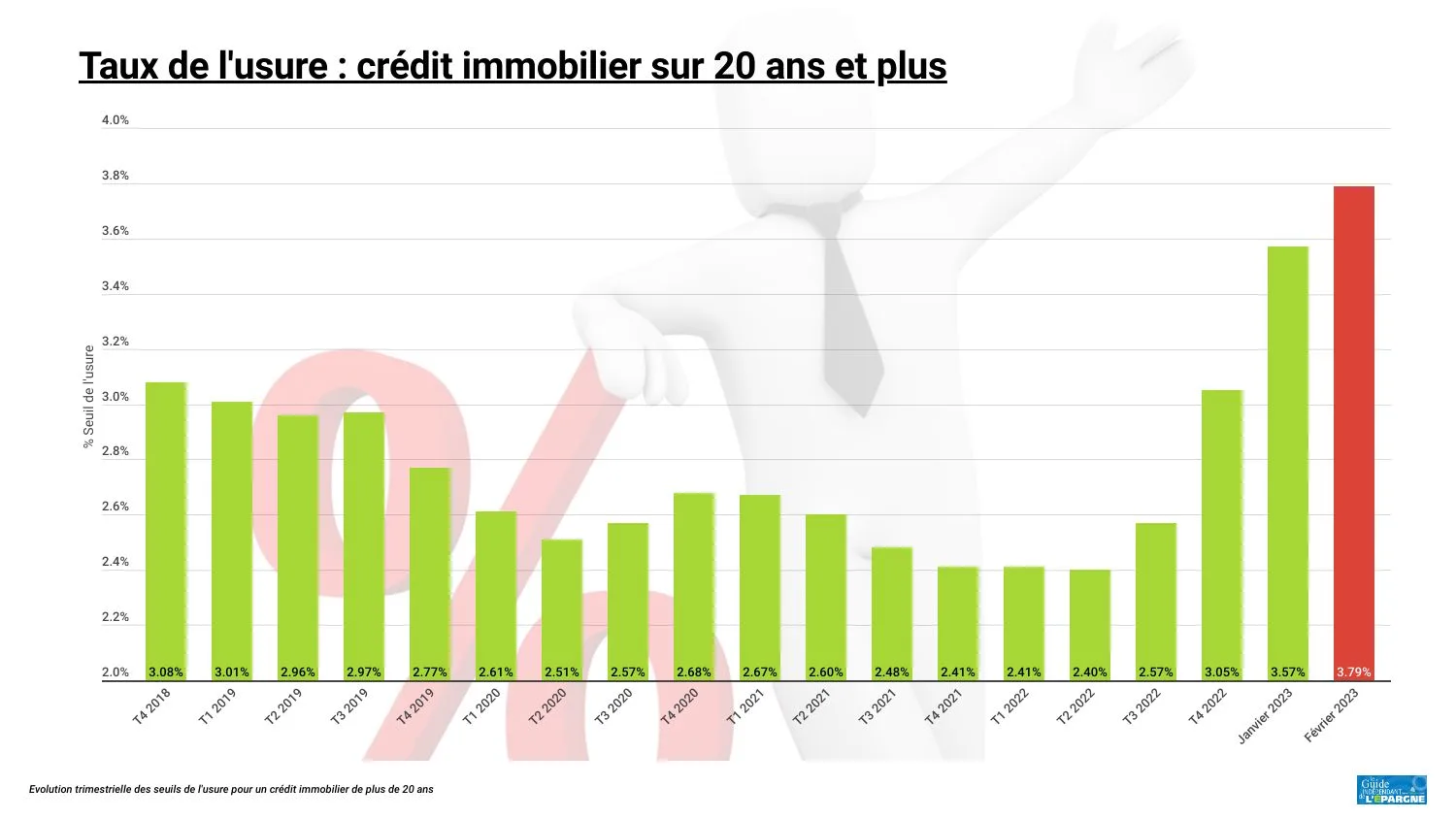

Actuellement à 3.57% jusqu’au 31 janvier 2023, le taux d’usure est attendu à 3.75% dès le 1er février 2023.

Première révision mensuelle pour les taux d’usure. Les taux d’usure grimpent fortement et devraient donc permettre au plus grand nombre d’emprunter, à un taux d’intérêt élevé.

Le contrat d’assurance vie Lucya by AXA est assuré par AXA, distribué en ligne en exclusivité par Lucya (1er courtier de France). Sans frais sur versement (0%), des frais de gestion à seulement 0.50%, ce contrat est une opportunité à saisir. Le bonus de rendement de 1.85% applicable en 2026 et 2027 est proposé sous conditions. L’offre de bienvenue permet de percevoir 250 euros, sous conditions d’un versement minimal de 10.000€. Des ETF seront proposés dès début 2026 afin répondre aux attentes des jeunes épargnants.

Le Journal Officiel du 29 janvier 2023 permet de connaître les taux d’usure applicables au mois de février 2022. Comme anticipé, le plafond de taux de crédit immobilier d’une durée de 20 ans et plus passe de 3.57% à 3.79% à compter du 1er février 2023. Il s’agit du taux TAEG, donc toutes assurances incluses, frais de dossier, etc.

Comme attendu, les taux d’usure sont en forte hausse pour ce mois de février 2023. Cette hausse des seuils de l’usure vont permettre aux banques d’octroyer des crédits immobiliers à des taux plus élevés. Si cela est une bonne nouvelle pour les banques et les courtiers en crédits immobiliers, les emprunteurs devraient être moins enthousiastes. Le coût relatif des crédits va battre un nouveau record absolu, les revenus augmentant moins rapidement que le coût des crédits.

| Taux d'usure pour les particuliers (applicables en T3 2025) (1) | |

|---|---|

| Taux maximum pour un crédit immobilier (Plus de 75.000€ empruntés) | |

| Taux d'usure crédit d'une durée de moins de 10 ans | 4.32% |

| Taux d'usure crédit d'une durée de moins de 20 ans | 5.03% |

| Taux d'usure crédit d'une durée de 20 ans et plus | 5.08% |

| Taux d'usure crédit relais | 6.31% |

| Taux d'usure crédit à taux variable | 5.37% |

(1) source des taux : Banque de France | |

| Taux d'usure pour les particuliers (applicables en T3 2025) (1) | |

|---|---|

| Crédits de tresorerie (inférieurs à 75.000€) | |

| Taux d'usure crédit de moins de 3.000€ | 23.39% |

| Taux d'usure crédit de moins de 6.000€ | 15.79% |

| Taux d'usure crédit de moins de 75.000€ | 8.69% |

(1) source des taux : Banque de France | |

| Taux de découverts bancaires (applicables en T3 2025) (1) | |

|---|---|

| Pour les particuliers | |

| Taux de découvert maximum | 19.03% |

| Taux de découvert moyen pratiqué | 14.27% |

| Pour les professionels | |

| Taux de découvert maximum (PRO) | 19.03% |

| Taux de découvert moyen pratiqué (PRO) | 14.27% |

(1) source des taux : Banque de France | |

Source officielle : Avis du 27 janvier 2023 relatif à l’application des articles L. 314-6 du code de la consommation et L. 313-5 du code monétaire et financier concernant l’usure et de l’arrêté du 26 janvier 2023 portant adoption de mesures transitoires sur le calcul de l’usure en application de l’article L. 314-8 du code de la consommation et de l’article L. 313-5 du code monétaire et financier. JORF n°0025 du 29 janvier 2023

| TOP | OFFRES | DÉTAILS | EN SAVOIR + |

|---|---|---|---|

| 🥇 1 |  | Besoin de vous faire accompagner pour décrocher un taux attractif pour votre crédit immobilier ? | 👉 EN SAVOIR PLUS |

| 🥈 2 |  | Crédit immobilier : Obtenir votre meilleur taux de crédit possible | 👉 EN SAVOIR PLUS |

| Les offres promotionnelles sont soumises à conditions. | |||

Actuellement à 3.57% jusqu’au 31 janvier 2023, le taux d’usure est attendu à 3.75% dès le 1er février 2023.

Bruno Le Maire confirme la mensualisation de la révision du taux d’usure. Le taux d’usure doit protéger sans exclure.

La Banque de France confirme changer la fréquence de calcul des taux d’usure à compter de février 2023, pour une durée de 6 mois.

Avec la remontée des taux d’usure, les banques vont pouvoir augmenter leurs taux d’autant, soit près de 22 points de base pour ce seul mois de février.

, et la hausse n'est pas terminée")

Le taux de l’usure pour les crédits immobiliers sur 20 ans et davantage sera de 4% à compter du 1er mars 2023.

La banque centrale américaine, la Fed, a annoncé ce mercredi 29 octobre 2025, une baisse de ses taux d’intérêt d’un quart de point.

Un rachat de crédits se traduit par une baisse des mensualités. Le budget mensuel ainsi libéré a des répercussions positives sur les comptes des ménages.

Comme anticipé la FED confirme la baisse de ses taux directeurs, comme attendu, de 25 points de base. Et maintenant ?

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

2001-2025 — FranceTransactions.com © Mon Epargne Online