Les banques peuvent toujours prêter à des taux inférieurs aux taux de l’usure. En revanche, les emprunteurs tentent d’emprunteur avec des apports bien trop faibles, compte-tenu des risques financiers actuels.

mercredi 4 janvier 2023, par Denis Lapalus

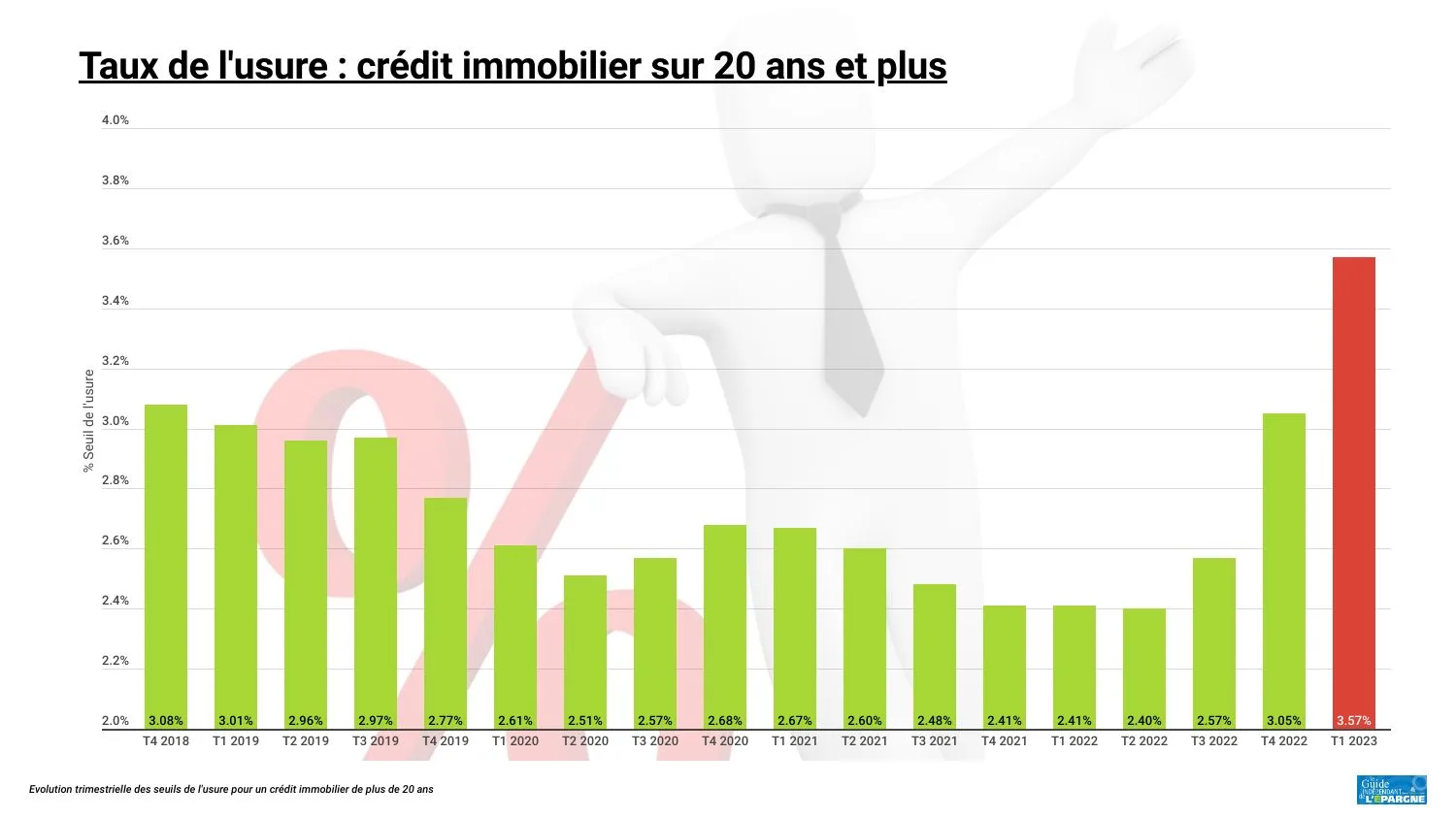

Les hausses des taux de l’usure ne changeront rien !

Au grand damne des courtiers en crédits immobiliers, qui ne cessent de critiquer les taux d’usure, pas assez élevés. À chaque relèvement des seuils de l’usure, les taux des crédits immobiliers grimpent d’autant. Ce cercle vicieux ne cessera pas, puisque les taux d’intérêts s’inscrivent toujours en hausse. Et la hausse des taux d’intérêts n’est pas terminée. La BCE en serait seulement à 60% de son programme de hausse de taux. Cette situation va donc perdurer encore en 2023.

Les taux de crédit augmentent aussi vite que les taux d’usure

C’est assez logique. Les banques ne pouvant octroyer les crédits dont le TAEG (taux de crédit + assurance + frais) dépasse le seuil de l’usure. Le constat est donc que le taux moyen des crédits octroyés augmente d’autant dès le changement de seuil de l’usure. Recalculer le seuil de l’usure tous les mois (au lieu de tous les trimestres comme actuellement) ne changerait donc rien. Il est par ailleurs rappelé que comparer le taux moyen accordé par la banque n’a rien à voir avec leurs marges. Chaque euro prêté par une banque peut l’être jusqu’à 12 fois. Il suffit de consulter les bilans des banques pour le vérifier. Consultez le montant total des crédits octroyés. Cette idée reçue consistant à énoncer que les banques perdraient de l’argent si elles prêtaient à 3% en janvier 2023 est un non sens financier de premier ordre. Le taux pratiqué par les banques est conditionné par les risques de non remboursement. Or, les risques sont actuellement élevés, car le marché de l’immobilier est attendu en baisse.

Taux usure crédit immobilier

| Taux d'usure pour les particuliers (applicables en T1 2025) (1) | |

|---|---|

| Taux maximum pour un crédit immobilier (Plus de 75.000€ empruntés) | |

| Taux d'usure crédit d'une durée de moins de 10 ans | 4.61% |

| Taux d'usure crédit d'une durée de moins de 20 ans | 5.80% |

| Taux d'usure crédit d'une durée de 20 ans et plus | 5.67% |

| Taux d'usure crédit relais | 6.64% |

| Taux d'usure crédit à taux variable | 5.87% |

(1) source des taux : Banque de France | |

1,1 million de transactions immobilières en 2022

Preuve supplémentaire que les taux de l’usure ne sont pas en cause, les banques prêtent encore largement. Ainsi, le volume des transactions immobilières en 2022 dépassent une nouvelle fois le million de transactions, pour atteindre 1,1 million de transactions immobilières. Du côté des chiffres publiés par la Banque de France, là encore, le volume de crédits octroyés reste toujours très élevé.

Le souci, le manque d’apport !

L’effet d’usure et le coût de l’assurance emprunteur : les emprunteurs à risques, tels que les seniors ou les personnes ayant des métiers à risque sont soumis à des taux d’assurance très élevés. Ces derniers conduisent naturellement le TAEG du crédit proposé au-delà du seuil de l’usure. Par ailleurs, pour le reste des crédits refusés pour dépassement du seuil de l’usure, il s’agit simplement d’un manque d’apport. Souhaiter emprunter avec seulement 10% d’apport est désormais un déni de la réalité. Il faut impérativement épargner afin de pouvoir emprunter.

5% de refus de financement

Le Président de Laforêt immobilier le rappelle, en 2022, seulement 5% des dossiers de crédits ont été refusés pour franchissement du seuil de l’usure. Habituellement, ce taux de refus est de 4%. L’envolée des refus des crédits bancaires serait donc bien plus élevé auprès des courtiers en crédits immobiliers, marquant sans doute la volonté des banques de privilégier la distribution de crédits en direct, en supprimant les intermédiaires.

| Durées de crédit | Taux élevés (15% apport) | Taux moyens (30% apport) | Taux faibles (50% apport) |

|---|---|---|---|

| 7 ans | 3,97 % | 3,55 % | 2,95 % |

| 10 ans | 4,00 % | 3,60 % | 3,00 % |

| 15 ans | 4,15 % | 3,60 % | 3,35 % |

| 20 ans | 4,70 % | 3,80 % | 3,30 % |

| 25 ans | 4,90 % | 3,90 % | 3,20 % |

| (*) Mise à jour effectuée le 01/03/2025 . Taux assurance incluse d'un taux moyen d'assurance emprunteur de 0.45% (pour un couple). Considérer un taux d'assurance emprunteur de 0,20% pour une personne seule. Taux moyens de marché (avec 30% d'apport), calculés sur les relevés des courtiers en crédits immobiliers. Données indicatives uniquement. | |||