Il serait urgent de ne pas se précipiter ! Taux et prix de l’immobilier sont en baisse. Attendre encore quelques mois avant d’acheter !

jeudi 1er février 2024, par Denis Lapalus

Du côté des prix, la baisse est encore trop faible

Faire comprendre aux vendeurs que l’immobilier n’est pas une garantie de plus-values, c’est difficile à accepter, mais c’est la réalité. C’est le principal travail des agents immobiliers auprès des vendeurs : faire accepter des baisses de prix par rapport aux souhaits, parfois datant du monde d’avant. Avant le retour du monde financier sur ses pieds. La bulle immobilière doit se dégonfler. Ce sera lentement, mais surement. La baisse progressive des prix de l’immobilier sur l’ensemble du territoire (-1% au niveau national, -6,3% à Lyon ou -5,7% sur Paris selon la FNAIM) reste bien faible et devrait s’accélérer à la rentrée. Une partie des biens est concernée par l’effet JO (certains vendeurs souhaitant encore profiter de cette manne avant de vendre leurs biens).

Baisse des taux de crédit, lente, très lente

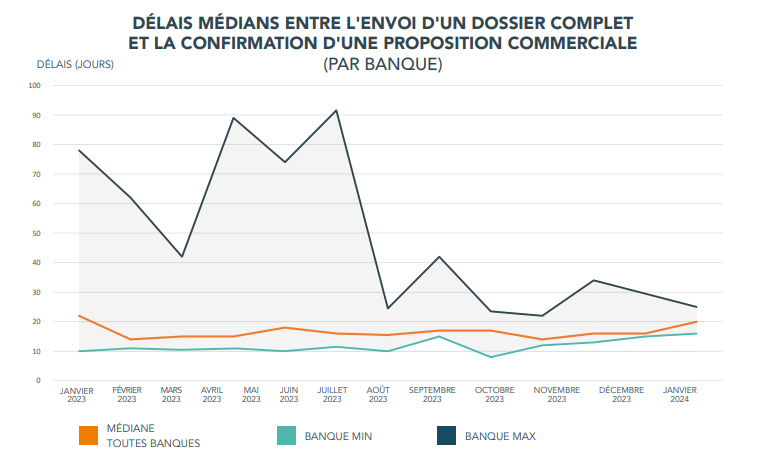

Le courtier en crédits immobiliers CAFPI le confirme. Les taux sont amenés à encore diminuer dans les prochains mois. Les courtiers affirment qu’une renégociation d’un crédit restera toujours possible... Evidemment, c’est toujours possible ! D’autant que la baisse des taux si elle se poursuit permettra aux emprunteurs de renégocier leur prêt dans les prochains mois (pour mémoire, on estime qu’une renégociation d’un crédit est intéressante s’il y a 1 point d’écart entre le taux obtenu et le taux proposé).

| Durées de crédit | Taux élevés (15% apport) | Taux moyens (30% apport) | Taux faibles (50% apport) |

|---|---|---|---|

| 7 ans | 3,97 % | 3,55 % | 2,95 % |

| 10 ans | 4,00 % | 3,60 % | 3,00 % |

| 15 ans | 4,15 % | 3,60 % | 3,35 % |

| 20 ans | 4,70 % | 3,80 % | 3,30 % |

| 25 ans | 4,90 % | 3,90 % | 3,20 % |

| (*) Mise à jour effectuée le 01/03/2025 . Taux assurance incluse d'un taux moyen d'assurance emprunteur de 0.45% (pour un couple). Considérer un taux d'assurance emprunteur de 0,20% pour une personne seule. Taux moyens de marché (avec 30% d'apport), calculés sur les relevés des courtiers en crédits immobiliers. Données indicatives uniquement. | |||

Cette baisse des taux de crédit immobilier s’est fait sentir dès le mois de janvier, et ce, sur toutes les durées. Ainsi, les taux négociés par CAFPI pour ses clients en janvier ont atteint 3,63% sur 10 ans (-20 centièmes), 3,95% sur 15 ans (-32 centièmes), 4,10% sur 20 ans (-23 centièmes) et 4,27% sur 25 ans (-20 centièmes). La décision de la Banque Centrale Européenne, le 25 janvier, de maintenir à nouveau son principal taux directeur à 4%, devrait permettre à cette baisse de se poursuivre dans les mois qui viennent. On peut espérer repasser sous le 3,50% dans le courant de l’année, et même revenir autour des 3% d’ici la fin de l’année. D’ailleurs les banques ne s’y trompent pas. Pour la première fois depuis plusieurs mois, les meilleurs profils se voient proposer des taux en dessous de 4%, quelle que soit la durée. Ainsi, les taux les plus attractifs atteignent 3,55% sur 10 ans, 3,71% sur 15 ans ; 3,82% sur 20 ans et 3,97% sur 25 ans.