🏦 Crédit immobilier

ECO PTZ 2025

Prolongé jusqu’au décembre 2027, l’éco PTZ (prêt à taux zéro) est accessible à tous, sans plafond de ressources, mais sous conditions de travaux.

PTZ+ 2015 : Le Prêt à Taux Zéro 0%. Qui peut en bénéficier ? Quel montant alloué ? Neuf, ancien ? Détails.

Crédit immobilierprêt immobilierPTZPTZ 2015PTZ Plus

Publié le par Denis LapalusLe prêt à taux zéro (PTZ) s’adresse aux personnes, sous conditions de ressources, souhaitant acquérir leur première résidence principale (ie, qui n’ont pas été propriétaire depuis au moins deux années). Ce logement doit être neuf, mais le PTZ peut aussi parfois financer certains logements anciens. Le PTZ ne finance qu’une partie de l’opération et doit être complété obligatoirement par d’autres prêts immobiliers et éventuellement des apports personnels. En France, on ne sait pas faire simple, donc, comme chaque année le PTZ+ est une sérieuse usine à gaz, des conditions dans tous les sens, mais bon, le jeu en vaut la chandelle.

Le PTZ 2015 est applicable aussi bien dans le neuf que dans l’ancien avec travaux. Dans ce dernier cas, seules 6.000 communes sont éligibles au PTZ dans l’ancien.

Le taux de crédit du PTZ est de 0%. Beaucoup pensent que le PTZ ne coûte rien. C’est une erreur. Une assurance décès est obligatoire, pour tout crédit immobilier. Et cette assurance n’est pas gratuite. Donc le PTZ n’est pas totalement gratuit. Comptez 0.40% de frais d’assurance décès. L’assurance perte d’emploi quant à elle n’a aucun intérêt pour un prêt à taux 0% et est de fait facultative.

Le PTZ est attribué sous conditions de ressources pour l’acquisition d’une résidence principale neuve, ou vendue par le bailleur social à son occupant.

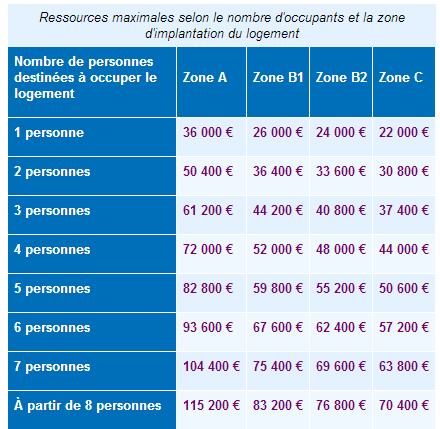

La durée de remboursement du prêt ne peut excéder 25 ans. Son montant est modulé selon la composition et les ressources du foyer, et selon la zone géographique. En fonction des ressources du foyer, le remboursement peut être différé.

Le montant des ressources prend en compte le revenu fiscal de référence auquel on ajoute ceux des autres personnes destinées à occuper le logement qui ne sont pas rattachées au foyer fiscal.

L’année de référence à prendre en compte est l’avant-dernière année précédant l’offre, donc pour 2015, il faut prendre en référence l’année fiscale 2013, déclarés en 2014.

Les ressources prises en compte correspondent au plus élevé des 2 montants suivants :

Même si les taux de crédits immobiliers sont bas actuellement, obtenir un PTA permet de faire baisser le montant total des remboursements. A noter, que le montant PTZ est considéré comme apport par les banques pour l’obtention de votre crédit immobilier complémentaire.

Pour le montant maxi possible du PTZ, il est en fonction de la zone géographique du bien immobilier et du nombre de personnes occupant le futur foyer :

Le PTZ peut vous permettre d’acheter votre 1er logement. Il ne peut pas financer la totalité de l’opération mais peut être complété notamment avec :

| Durées de crédit | Taux élevés (15% apport) | Taux moyens (30% apport) | Taux faibles (50% apport) |

|---|---|---|---|

| 7 ans | 4,08 % | 3,68 % | 3,40 % |

| 10 ans | 4,20 % | 3,75 % | 3,20 % |

| 15 ans | 4,40 % | 3,75 % | 3,20 % |

| 20 ans | 4,95 % | 3,90 % | 3,30 % |

| 25 ans | 4,90 % | 4,10 % | 3,45 % |

| (*) Mise à jour effectuée le 08/12/2025 . Taux assurance incluse d'un taux moyen d'assurance emprunteur de 0.45% (pour un couple). Considérer un taux d'assurance emprunteur de 0,20% pour une personne seule. Taux moyens de marché (avec 30% d'apport), calculés sur les relevés des courtiers en crédits immobiliers. Données indicatives uniquement. | |||

| TOP | OFFRES | DÉTAILS | EN SAVOIR + |

|---|---|---|---|

| 🥇 1 |  | Besoin de vous faire accompagner pour décrocher un taux attractif pour votre crédit immobilier ? | 👉 EN SAVOIR PLUS |

| 🥈 2 |  | Crédit immobilier : Obtenir votre meilleur taux de crédit possible | 👉 EN SAVOIR PLUS |

| Les offres promotionnelles sont soumises à conditions. | |||

Prolongé jusqu’au décembre 2027, l’éco PTZ (prêt à taux zéro) est accessible à tous, sans plafond de ressources, mais sous conditions de travaux.

Le rachat de crédit immobilier représente une solution efficace pour réduire vos mensualités. Découvrez les conditions et avantages de cette démarche dans un contexte de taux (...)

Crédit immobilier : taux fixe ou taux variable ? question primordiale à laquelle il faut répondre sans se tromper... Conditions de choix et critères de décision. Détails pour bien (...)

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

2001-2025 — FranceTransactions.com © Mon Epargne Online