Epargne & Finance

Rentier : combien faut-il au minimum pour le devenir ?

Vous rêvez de ne plus travailler et devenir rentier ? Quel capital faut-il au minimum pour pouvoir le devenir ?

Comme chaque année, les vacances d’été ou d’hiver posent la question de leur financement. Combien faut-il placer pour assurer leur financement via des revenus passifs ?

Budget vacances 2025Gérer son budget

Publié le par Denis LapalusC’est au pied du mur que l’on voit mieux le mur. C’est la période des vacances, et le coût semble bien plus élevé qu’anticipé. Alors si vous en avez marre de passer des vacances à l’économie, placer une partie de votre épargne à cette unique objectif : générer suffisamment de revenus passifs pour financer l’intégralité de vos vacances.

De nombreux courtiers proposent d’ores et déjà des placements par projet. Certains vont même jusqu’à proposer un contrat d’Assurance-Vie par projet, c’est sans doute un peu trop. Cette mode de placements épargne par projet reste toutefois séduisante, car cela permet de se motiver pour épargner pour l’atteinte de l’objectif. En avez-vous vraiment besoin ? Pas forcément, une simple feuille de tableur (ou Google Finance) peut également faire parfaitement l’affaire. Le tout est évidemment d’estimer le capital nécessaire à placer pour générer suffisamment de revenus passifs pour vos vacances. Cette calculette présentée ci-dessous devrait vous aider. Elle permet de déterminer le montant des revenus passifs pour un montant donné, et une échelle de rendements potentiels.

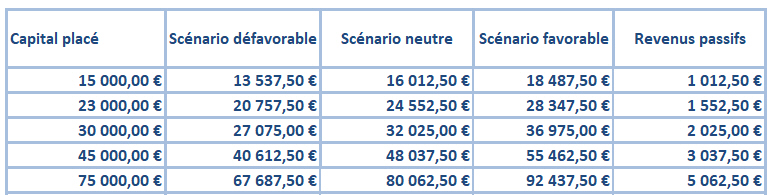

Point purement personnel, de combien ai-je besoin pour passer des vacances tranquilles, intéressantes, sans avoir à me priver ? Cela dépend du train de vie de chacun. Nous effectuerons les simulations pour 5 niveaux de budget : 1.000€, 1.500 €, 2.000€, 3.000€ et 5.000€. Cela veut dire que les placements effectués doivent générer ces revenus, chaque année, sans pour autant réduire le capital placé. Par ailleurs, il convient de noter que certains placements dans l’allocation effectuée doivent être liquides, afin de pouvoir sortir ces revenus passifs pour les vacances (ie, tout placer sur des SCPI par exemple serait une bien mauvaise idée).

Compte-tenu de la situation actuelle de 2024, un rendement de 6.75% est raisonnablement accessible, sans une exposition trop forte aux risques de perte en capital. En cas de déroulement d’un scénario neutre, c’est donc ce rendement que nous utiliserons pour notre allocation d’actifs financiers. En partant de ce rendement cible, le calcul du capital nécessaire à la génération des revenus passifs souhaités est trivial.

| Budget vacances/Revenus passifs annuels | Rendement objectif (scénario neutre) | Capital nécessaire |

|---|---|---|

| 1.012 € | 6.75 % | 15.000 € |

| 1.552 € | 6.75 % | 23.000 € |

| 2.025 € | 6.75 % | 30.000 € |

| 3.037 € | 6.75 % | 45.000 € |

| 5.062 € | 6.75 % | 75.000 € |

Là encore, tout miser sur les marchés actions serait évidemment une erreur de débutant. Et les mauvaises années boursières, pas de vacances ? Non. Cela n’a aucun sens. D’autant plus qu’avec une allocation d’actifs adaptée au rendement visé pour le capital placé, les incidents devraient être largement limités. Des fonds euros proches de 5% de rendement, aux fonds obligataires datés portés jusqu’à leurs échéances à 8%, il existe de multiples solutions de placements permettant de viser ce rendement cible de 6.75%. Il faudra toutefois faire attention à la liquidité des placements. Le budget vacances devant être libéré chaque année. Il conviendra donc de piocher dans les poches d’allocations liquides (ie, actions ou monétaire par exemple).

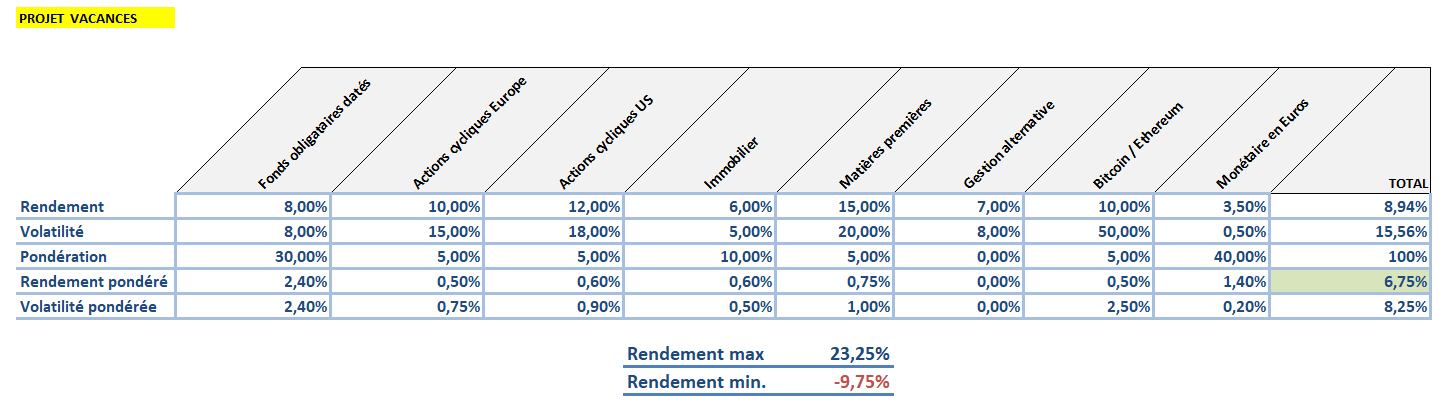

Exemple d’allocation d’actifs

Comment lire cette feuille de tableur ? Les titres des colonnes sont les différents types d’actifs financiers. Chaque actif possède un rendement objectif, ainsi qu’une volatilité historique (sa probabilité de varier par rapport au rendement objectif). Ainsi, les cryptos sont bien plus volatils que les fonds euros. Construire une allocation d’actifs revient donc à choisir entre ces différentes classes d’actifs afin d’atteindre le rendement cible, tout en maximisant le ratio rendement/risque. Les données à surveiller sont le rendements minimum et maximum, c’est à dire de combien l’on peut se tromper, dans le mauvais sens en cas de scénario défavorable, ou dans le bon sens, si tout va bien.

Ainsi, dans la feuille présentée, si tous les actifs financiers à risques dévissent, le capital aura baissé de plus de 9% sur une année. Pas de vacances ! En revanche, si tout va extraordinairement bien, le rendement peut atteindre 23%. La probabilité que la réalité se situe entre les deux est de 98%, et comme le rendement max est largement supérieur au rendement minimum, le rendement cible de 6.75% est atteignable avec une probabilité forte.

Si les cryptos sont historiquement parmi ceux pouvant produire le rendement le plus élevé, miser son budget vacances sur les seules cryptos, ce serait se préparer à ne pas partir souvent en vacances. Le souhait est ici de partir chaque année, avec un degré de certitude suffisamment élevé.

Exemple d’allocation, revenus passifs visés de 2.025€, capital placé de 30.000€

| ACTIFS FINANCIERS | Répartition |

|---|---|

| Fonds obligataires datés | 9 000,00 € |

| Actions cycliques Europe | 4 500,00 € |

| Actions cycliques US | 5 400,00 € |

| Immobilier (SCPI) | 3 000,00 € |

| Matières premières (OR, WTI) | 1 500,00 € |

| Gestion alternative | 0,00 € |

| Bitcoin / Ethereum | 1 500,00 € |

| Monétaire (LA/CAT/LB) | 12 000,00 € |

| TOTAL CAPITAL INVESTI | 30 000,00 € |

Pour ce point, nul besoin d’article sur la toile. À chacun sa méthode.

Tout le monde aimerait bien avoir 5.000€ de revenus passifs chaque année pour partir en vacances. Mais voilà, tout le monde n’a pas 75.000€ sous la main. Pour ce faire, épargner au fil des mois peut s’avérer nécessaire. En utilisant ce simulateur vous pouvez estimer le capital que vous pourriez constituer en fonction de votre capacité d’épargne.

Tout dépend effectivement des enveloppes choisies. Un CTO sera plus lourdement imposé qu’un PEA ou qu’une assurance-vie. Mais un PEA impose 5 années d’ancienneté avant les premiers retraits. L’assurance-vie quant à elle laisse l’épargnant libre, puisque, même avant les 8 années donnant droit à l’abattement fiscal, les produits rachetés subissent la Flat Tax, c’est à dire la même fiscalité que pour des plus-values issues d’un CTO. Comme toujours, la meilleure pratique est de posséder toutes les enveloppes possibles et de choisir la bonne enveloppe pour le bon placement (lié à son horizon de placement).

| TOP | OFFRES | DÉTAILS | EN SAVOIR + |

|---|---|---|---|

| 🥇 1 |  | Lucya by AXA (AXA FRANCE VIE) 250€ offerts (sous conditions). | 👉 EN SAVOIR PLUS |

| 🥈 2 |  | Croissance Avenir (SURAVENIR) Jusqu'à 250€ offerts (sous conditions). | 👉 EN SAVOIR PLUS |

| 🥉 3 |  | Placement Direct Vie (SWISS LIFE ASSURANCE ET PATRIMOINE) Jusqu'à 800€ offerts (sous conditions). | 👉 EN SAVOIR PLUS |

| Les offres promotionnelles sont soumises à conditions. | |||

Vous rêvez de ne plus travailler et devenir rentier ? Quel capital faut-il au minimum pour pouvoir le devenir ?

Les fonds obligataires datés ont le vent en poupe. Le prix des obligations étant attractifs et les rendements élevés, après cette forte vague de hausse des taux (...)

Epargne : Alors que notre pouvoir d’achat est orienté à la baisse et les prix à la hausse, combien réussissons-nous à épargner tous les mois ? Sondage auprès des lecteurs du guide indépendant de (...)

Vous avez un objectif de capital à atteindre ? Combien produiront d’intérêts 30€ placés tous les mois ? Réponse en ligne.

L’outil gratuit en ligne Google Sheets permet de construire un suivi personnalisé de ses investissements. Mais certaines données financières (SCPI, fonds, livrets, etc.) ne sont pas si facilement (...)

Près de la moitié des banques appliquent désormais des montants forfaitaires minimum pour tout découvert de moins de 400 euros. Au final, le montant d’agios payé par le client dépasse allègrement le (...)

Suivant la région, les départements, la date d’ouverture de la chasse varie. Par dérogation, les dates peuvent également être différentes suivant les espèces de gibier (cerf, biche, chevreuil, sanglier, (...)

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

2001-2025 — FranceTransactions.com © Mon Epargne Online