TAUX

IRL : Indice de référence des loyers

Immobilier locatif : L’IRL (Indice de Référence des Loyers) permet de calculer le montant du nouveau loyer après augmentation, en cas de changement ou de renouvellement de bail, ou de simple (...)

L’argument massue consistant à avancer que la hausse automatique des loyers selon l’indice IRL permet de se parer de l’inflation, pourrait bien se fendre de tout son long. Un gel de la hausse des loyers pourrait bien être mis en place.

La banque en ligne Monabanq (Élue service client de l’Année pour la 9e fois consécutive) propose le livret épargne Monabanq au taux boosté de 5% brut, applicable pendant 3 mois, jusqu’à 100.000 euros de versement. Bénéficiez par ailleurs de l’offre de bienvenue permettant de recevoir jusqu’à 240 euros de prime pour l’ouverture de votre compte courant rémunéré à hauteur de 2% brut, assorti de vos moyens de paiement.

Les plus anciens se souviennent de la crise inflationniste subie lors de la crise du pétrole en 1973, mais également celle de la guerre du Golfe en 1990. Le marché de l’immobilier n’avait pas résisté et avait plongé, faisant dire ainsi que l’immobilier n’a rien d’investissement anti-inflation. Avec cette nouvelle phase d’inflation forte en 2022, liée également essentiellement aux prix de l’énergie, il n’en faut pas plus pour se rappeler que rien n’est acquis. L’investissement immobilier n’est pas dénué de risques, que ce soit pour des biens détenus en direct, ou via, par exemple, des supports financiers, tels que les SCPI. La dernière crise majeure des SCPI a marqué les esprits des investisseurs. L’avantage étant désormais qu’une détention en assurance-vie de parts de SCPI permet de supprimer le risque d’illiquidité sur ce type d’investissement. Très appréciable en cas de crise.

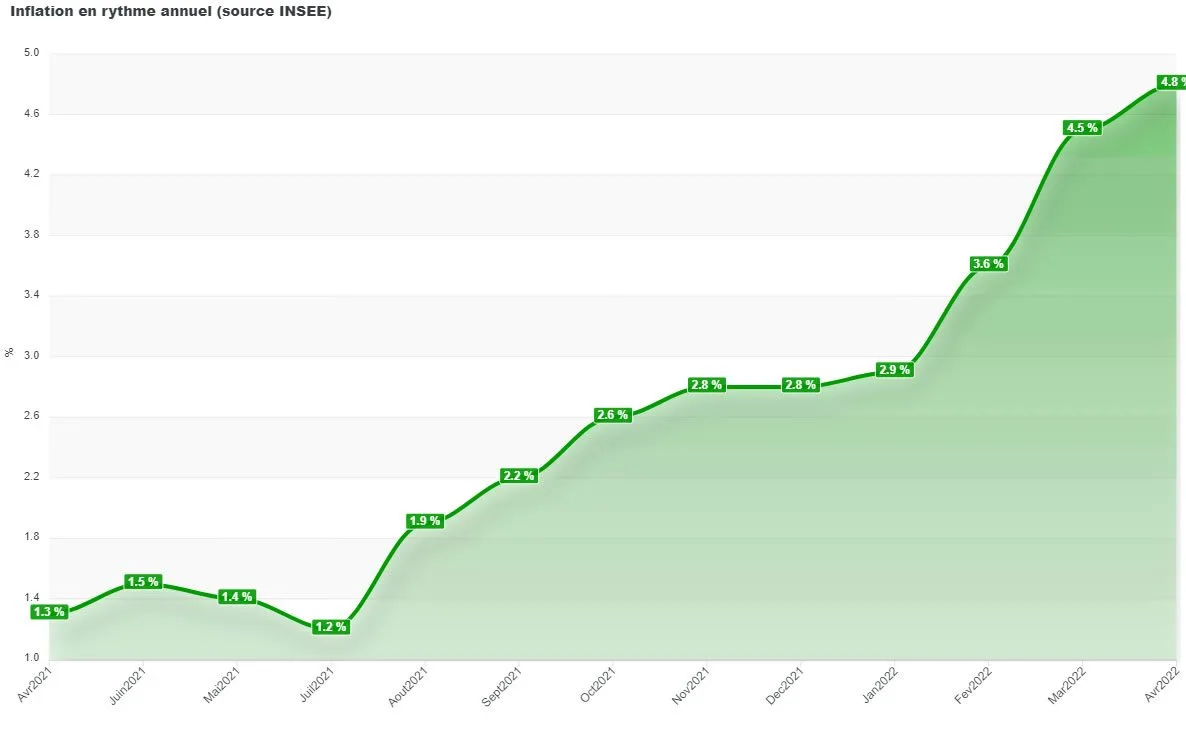

De nombreux investisseurs immobiliers en sont persuadés. L’immobilier locatif serait un excellent investissement anti-inflation. Et pourtant, du côté des conseillers en gestion de patrimoine, les avis, le plus souvent, divergent (le rappel des crises immobilières passées reste bien ancré). En effet, l’argument avancé afin d’attester que l’immobilier locatif serait un investissement résistant face à l’inflation, et notamment celle que nous connaissons actuellement, repose sur le fait que les loyers sont le plus souvent indexés sur l’IRL (indice de référence des loyers). Cet indice tient compte en effet de l’inflation, telle que publiée par l’INSEE. Toutefois cet IRL comporte un léger effet retard (calculé sur les 12 derniers mois, par trimestre), et ne tient pas compte de l’évolution des prix, ni du tabac, ni des loyers. Oui donc en théorie, mais en pratique, cela est parfois différent.

Les baux sont-ils bien rédigés ? Certes, l’IRL permettrait de répercuter la perte de valeur de l’argent, soit l’inflation. La hausse des prix étant une notion très proche, mais différente. Toutefois, encore faut-il que le bail de location prévoit cette réévaluation annuelle du loyer. Or, de nombreux investisseurs n’auraient pas prévu cette clause dans leurs baux. Et surtout, quand bien même, cette clause de réévaluation du loyer serait en place, il faut que le locataire ait suffisamment de ressources financières afin de pouvoir continuer à payer son loyer ! C’est la limite de la résilience de l’investissement immobilier face à cette inflation.

Le locataire pourra-t-il payer ? C’est la grande question. Si le bailleur revoit à la hausse le loyer de 4% au mois de juillet prochain, le locataire, dont les revenus n’augmentent pas aussi rapidement que l’inflation que nous connaissons actuellement, pourra-t-il faire face ? La hausse des impayés de loyers serait déjà perceptible selon quelques médias.

Le plafond des loyers n’est pas toujours revu en fonction de l’inflation ! Par ailleurs, dans de plus en plus de communes, notamment des grandes villes, comme Paris, Lyon, Lille, Grenoble, etc., les loyers sont d’ores et déjà plafonnés. La réglementation a évolué et le bailleur ne peut pas appliquer la hausse de loyer qu’il souhaite ou que l’IRL lui indique de répliquer. Là encore, l’inflation ne sera donc pas compensée totalement pour le bailleur. Mais le pire reste à venir.

Le gel des loyers, on en parle ou pas ? En Espagne, c’est acté ! Les loyers ne peuvent pas augmenter de plus de 2% en 2022. Or, en France, le prochain IRL devrait avoisiner les 4%. Un possible gel de la hausse des loyers pourrait être appliqué en France. Cela semblerait assez logique, compte-tenu de ces stress économiques. Une mesure qui aurait effectivement du sens tant cette inflation est essentiellement contextuelle (Guerre en Ukraine, crise sanitaire, engorgement des flux de matières premières au niveau mondial). Pour l’investisseur endetté à taux fixe, le risque est fermé. Même si les loyers perçus n’augmentent pas, ses mensualités ne grimpent pas non plus d’un autre côté. En revanche, la baisse des prix de l’immobilier (qui n’est actuellement pas du tout le cas, au contraire !), sera sa future perte financière latente à constater.

| TOP | OFFRES | DÉTAILS | EN SAVOIR + |

|---|---|---|---|

| 🥇 1 |  | Livret Monabanq Taux boosté de 5.00% brut, pendant 6 quinzaines. | 👉 EN SAVOIR PLUS |

| 🥈 2 |  | Livret + Taux boosté de 5.00% brut, pendant 6 quinzaines. | 👉 EN SAVOIR PLUS |

| 🥉 3 |  | Livret CASHBEE Taux boosté de 3% bruts pendant 2 mois dans la limite de 200.000 € de versement | 👉 EN SAVOIR PLUS |

| Les offres promotionnelles sont soumises à conditions. | |||

Immobilier locatif : L’IRL (Indice de Référence des Loyers) permet de calculer le montant du nouveau loyer après augmentation, en cas de changement ou de renouvellement de bail, ou de simple (...)

Avec cette inflation galopante, dont le pic devrait bientôt être touché, le gel des loyers revient sur le devant de la scène. L’indice de référence des loyers devant franchir les 4% en juin, il serait (...)

Les idées reçues sur le livret A sont nombreuses. Le livret A couterait cher aux banques ? Ces dernières souhaiteraient s’en séparer. Le livret A servirait essentiellement au financement des logements (...)

La presse économique présente cette double évolution défavorable de la croissance et de l’inflation, comme une situation de stagflation, contraction des mots stagnation et (...)

Sans surprise les épargnants ont continué de verser sur leurs livret A, LDDS et LEP au mois de mars. Pas moins de 3.67 milliards d’euros ont été ainsi collecté sur le livret A et LDDS, selon les (...)

L’inflation mesure la perte de valeur de l’argent. Quand les prix restent élevés, mais n’augmentent plus, l’inflation est nulle. Pour autant, les prix ne baissent pas forcément pour autant. Investir (...)

En 2022, une inflation élevée est de retour, supérieure au rendement de nombreux placements et investissements. Mais comment calcule-t-on le rendement réel net d’inflation d’un placement ? Une simple (...)

Le pic d’inflation actuel a pris au dépourvu banques centrales et économistes. Jugée temporaire dans un premier temps, l’inflation est qualifiée désormais de passagère... Temporaire, passagère, mais (...)

Selon les chiffres publiés par le site d’annonces immobilières Bien’ici, le pouvoir de louer et d’achat immobilier des Français serait en forte baisse depuis ces cinq dernières années. Comment (...)

voit le prix de ses parts chuter de plus de 18% ce 18 décembre 2025")

L’année 2025 se termine mal pour le marché des SCPI : la chute de plus de 18% (18.09%) du prix des parts de la SCPI PAREF Hexa montre que la crise du secteur n’est pas encore totalement (...)

L’Assemblée nationale a voté ce jeudi 11 décembre 2025 la pérennisation de l’encadrement des loyers ainsi que le doublement des amendes en cas de non respect de la mesure et/ou d’abus au recours au (...)

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

2001-2025 — FranceTransactions.com © Mon Epargne Online