Comparateurs

Comparatif 2025 des banques en ligne

Quelle banque en ligne choisir en 2025 ? Certaines sont gratuites sur les opérations courantes et pourtant ne sont pas forcément les moins chères à l’utilisation, comment cela est-ce possible (...)

L’association de consommateurs CLCV se positionne comme un comparateur indépendant des banques, n’ayant aucun partenaire annonceur.

Changer de banqueFrais bancaires

Publié le par Denis Lapalus , mis à jour leBénéficiez d’une offre exceptionnelle chez YOMONI : jusqu’à 2000 euros offerts grâce au code MONPER25. Si vous envisagez d’ouvrir un PER, la souscription peut être réalisée en quelques minutes dans un cadre clair et piloté. Si vous détenez déjà un PER auprès d’un autre établissement, vous avez également la possibilité de le transférer sans frais et de bénéficier de l’offre dans les mêmes conditions. Avec Yomoni Retraite+, vous profitez d’un PER piloté en ETF, simple à ouvrir, transparent, et aux frais parmi les plus compétitifs du marché grâce à une gestion facturée 1,6 % par an seulement, sans aucun frais d’entrée, de versement ou d’arbitrage.

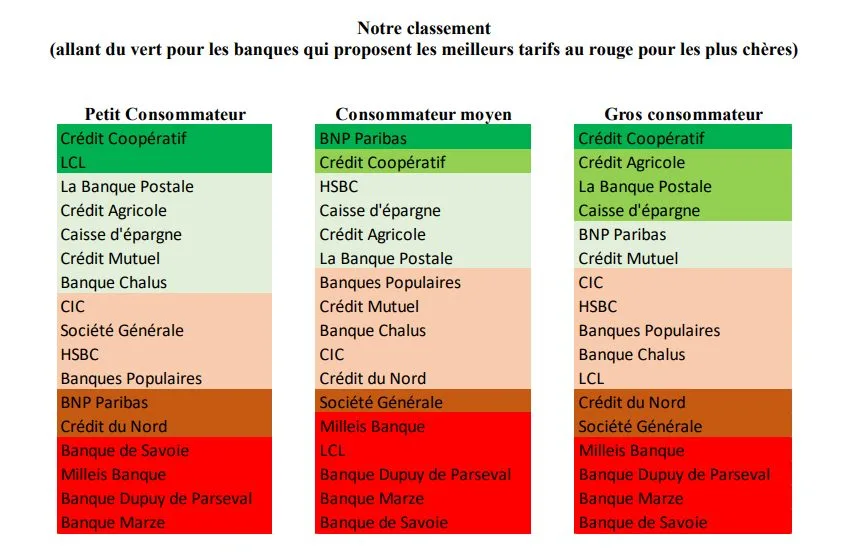

Pour ce palmarès 2022, la CLCV a analysé les tarifs en vigueur au 1er février 2022 dans 127 banques de métropole et d’outre-mer. Le coût moyen du panier en métropole, en retenant la formule la moins chère entre la souscription des produits à l’unité ou l’offre groupée de services, est en hausse de plus de 2, 5% sur deux des 3 profils de consommateurs, augmentation qui viendra s’ajouter aux autres hausses générales constatées.

La CLCV le confirme. Les frais bancaires augmentent davantage pour la grande majorité des clients : "S’il est quasiment stable sur notre profil « gros consommateur » de services (0.27%), le coût moyen de notre panier en métropole est en revanche en augmentation de 2.58% pour notre « petit consommateur » de services et de 2.70% pour notre « consommateur moyen ». Les raisons de ces hausses : augmentation des coûts des cartes, notamment celle à débit immédiat (1.3%), des frais de tenue de compte (2.4%), des retraits aux distributeurs du fait de l’abaissement par certains établissements du nombre de retraits déplacés gratuits. L’évolution dans certains réseaux des offres groupées de services a également eu un impact pour certaines caisses régionales."

Les clients paieront leur panier plus cher, en retenant la meilleure formule, dans près de la moitié des établissements pour notre « gros consommateur », dans 65% d’entre eux pour notre « consommateur moyen », ratio s’élevant à 70% des banques pour notre « petit consommateur ». Parmi ces établissements, on peut relever 4 des banques dites nationales puisqu’elles appliquent des tarifs identiques sur tout le territoire, La Banque Postale, la BNP Paribas, LCL et la Société Générale.

Ces hausses se retrouvent également sur des opérations non comprises dans nos paniers, notamment sur celles effectuées en agence dont les virements occasionnels (3.1%) ou encore sur des opérations moins fréquentes comme sur les chèques de banque (3.2%) ou le transfert d’un plan épargne logement (2.3%).

Le Crédit coopératif et LCL se détachent sur le profil « petit consommateur » alors que sur le profil « gros consommateur », plusieurs banques se distinguent. Le Crédit Coopératif est la seule banque à être présente parmi les moins chères quel que soit le profil de consommateur désigné par la CLCV.

Selon les différents profils de consommateurs établis par l’association CLCV, le coût total annuel des frais bancaires va augmenter à partir de février 2022 (sur la base d’un examen des tarifs de plus de 100 banques).

| Profils de consommateurs des services bancaires | Coûts annuels 2021 | Coûts annuels 2022 | Variation des tarifs en % | Écarts 2022 vs 2021 en € |

|---|---|---|---|---|

| Petit | 66.43€ | 68.14€ | +2.58% | +1.71€ |

| Moyen | 145.39€ | 149.32€ | +2.70% | +3.93€ |

| Gros | 209.94€ | 210.50€ | +0.27% | +0.56€ |

Il correspond à un panier de services sur un compte détenu par une seule personne qui y domicilie ses revenus et utilise un nombre limité de services :

Il correspond à un panier de services utilisé sur un compte par deux titulaires qui y domicilient leurs revenus. Le panier de services comprend :

Il correspond à un panier de services utilisé sur un compte par deux titulaires qui y domicilient leurs revenus. Les services pris en compte sont :

Nos classements à l’échelon national et par département font apparaître de véritables écarts de facturation pour un même panier, le consommateur ayant intérêt à faire jouer la concurrence. Mais la vigilance ne doit pas s’arrêter là. Au sein d’un établissement, le choix d’un package doit être réfléchi. Son contenu est-il adapté à vos besoins et y gagniez-vous financièrement ? Si nous constatons cette année une amélioration sur notre « consommateur moyen » puisque l’offre groupée est la solution la moins chère dans 63.4% des établissements métropolitains, elle ne reste avantageuse que dans un cas sur deux pour notre « gros consommateur » et pour seulement 6 établissements pour notre « petit consommateur ».

Autre point d’attention, les frais que nous ne regardons jamais mais qui peuvent s’avérer très élevés et, là aussi, avec des différences importantes selon les établissements. Y figurent les frais liés à des incidents de la vie comme les frais de désolidarisation d’un compte joint (jusqu’à 105 euros) ou les frais de succession (jusqu’à 510 euros pour la métropole), des frais pour lesquels nous réitérons notre demande de plafonnement.

| TOP | OFFRES | DÉTAILS | EN SAVOIR + |

|---|---|---|---|

| 🥇 1 |  | jusqu'à 240 euros offerts pour l'ouverture de votre compte courant + rémunération à 2% brut de votre solde Jusqu'à 240€ offerts (sous conditions). | 👉 EN SAVOIR PLUS |

| 🥈 2 |  | Jusqu'à 270€ d'avantages offerts pour toute première ouverture d'un compte BNP Paribas et d'une carte Visa Premier avec l'offre Esprit Libre Référence Jusqu'à 270€ offerts (sous conditions). | 👉 EN SAVOIR PLUS |

| 🥉 3 |  | jusqu'à 250€ offerts pour l'ouverture d'un compte avec une carte Gold et d'un premier livret épargne Jusqu'à 250€ offerts (sous conditions). | 👉 EN SAVOIR PLUS |

| Les offres promotionnelles sont soumises à conditions. | |||

Quelle banque en ligne choisir en 2025 ? Certaines sont gratuites sur les opérations courantes et pourtant ne sont pas forcément les moins chères à l’utilisation, comment cela est-ce possible (...)

Les néobanques sont des établissements de paiement fournissant au minimum un compte bancaire, un RIB et une carte bancaire. Pas véritablement des banques, ces sociétés permettent à leurs clients de (...)

Pas de petites économies ! Même pour 20€ par an, c’est toujours cela d’économisé. De trop nombreux clients bancaires restent passifs face à la hausse des frais bancaires. Combien pourriez-vous économiser (...)

Frais bancaires : Combien vous coûte votre banque ? 20 % des sondés ne savent pas situer le niveau de frais payés à leur banque, la moyenne des frais pour un couple se situe à 243 euros (...)

pour la majorité des clients")

Loin des hausses importantes évoquées par certains médias, les tarifs bancaires devraient rester stables en 2021. Seuls les usagers bancaires peu consommateurs de services financiers subiraient une (...)

Changer de banque, c’est évidemment ce qu’il faut faire en cas d’insatisfaction : mauvais relationnel avec son conseiller bancaire, service client jugé inefficace, offres commerciales peu (...)

Sans surprise, les frais bancaires vont encore grimper de +2.58% en moyenne pour les clients bancaires. Seuls les clients consommant beaucoup de services bancaires voient leurs frais augmenter (...)

Début janvier, les clients des banques reçoivent leur facture annuelle des frais. 68% des clients de Fortuneo ne la recevront pas, car ils n’auront payé aucuns frais bancaires durant l’année 2021, et (...)

Polémiques et nouvelle réglementation sur les frais des PER. Les frais des PER seraient trop élevés, la même dérive constatée que pour les PERP ? Quels sont les frais moyens du marché ? Les niveaux de (...)

Avec plus d’1 milliard d’euros de dépôts sur son Compte Pro, SumUp affirme son ambition de s’imposer comme un acteur financier européen de premier plan.

Les études comparatives de tarifs des banques pour l’année 2026 aboutissent à des résultats différents, marquant ainsi toute leur subjectivité. Tout dépend du profil client choisi, purement (...)

La Commission Européenne semble confondre la gestion des actifs financiers de l’Etat Russe des avoirs privés appartenant à des particuliers russes. Selon le Financial Times, 18 milliards d’euros (...)

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

2001-2025 — FranceTransactions.com © Mon Epargne Online