PER et Assurance-Vie, présentation réglementaire et universelle des frais, encore moins claire qu’avant ?

Depuis ce 1er juin 2022, tous les distributeurs de produits d’épargne, assurance-vie ou PER, doivent présenter les frais appliqués de façon standardisée. L’objectif étant de permettre aux épargnants de s’y retrouver plus facilement. Détails.

📢 Livret épargne à 5% + jusqu’à 240€ offerts pour le compte courant

La banque en ligne Monabanq (Élue service client de l’Année pour la 9e fois consécutive) propose le livret épargne Monabanq au taux boosté de 5% brut, applicable pendant 3 mois, jusqu’à 100.000 euros de versement. Bénéficiez par ailleurs de l’offre de bienvenue permettant de recevoir jusqu’à 240 euros de prime pour l’ouverture de votre compte courant assorti de vos moyens de paiement. Le compte courant Monabanq est rémunéré à hauteur de 2% brut.

Un tableau standard regroupant les frais par catégorie sera ainsi mis en ligne, au 1er juin 2022, sur le site Internet de chaque producteur de PER ou d’Assurance-Vie. Ce tableau présente des informations par catégories identiques, afin que les souscripteurs puissent connaître et comparer les droits d’entrée, les frais annuels (en fonction du type de fonds et gestion...), et ponctuels (arbitrage, sortie, transfert vers un autre contrat...). Ce tableau résulte d’un accord entre producteurs et distributeurs de PER et de contrats d’assurance-vie, signé le 2 février 2022 sous l’impulsion du ministère de l’Économie, et transposé dans le code des assurances par un arrêté du 24 février 2022. Un rapport du Comité consultatif du secteur financier pointait en effet des frais nombreux et peu lisibles, et les consommateurs demandaient une transparence tarifaire du nouveau PER, élargie aux contrats d’assurance-vie.

Quelques gags...

C’est tout nouveau, mais ce n’est pas tout beau. Forcément des adaptations seront à effectuer, car cette présentation, telle que publiée, est parfois ubuesque, comme nous l’indiquions en février dernier.

La catégorie "fonds actions" ne concerne pas les actions : La présentation standardisée des frais impose la reprise des frais de gestion par catégorie d’unités de compte. Une bonne idée. Toutefois, la catégorie fonds actions ne concerne pas les actions ! Ainsi, les titres vifs ne sont pas à retrouver dans cette catégorie de frais, c’est ballot. Cela risque de pas être clair pour les tous les épargnants.

La catégorie "fonds actions" inclut tous les ETF : En revanche, les ETF, qui ne sont pas forcément des fonds actions sont inclus dans cette catégorie. Un ETF sur le pétrole ou sur l’or sera considéré comme un fonds actions. Sachant que les frais de gestion affiché sont une moyenne, cela va permettre à certains distributeurs d’afficher des frais moindres...

La catégorie "fonds immobiliers" regroupe les OCPI, SCI et SCPI : une erreur de taille, car les OPCI et les SCPI ne sont jamais traités de la même manière par les assureurs. Là encore, les frais de gestion affichés seront une moyenne, mais sachant que certains assureurs prélèvent une partie des revenus distribués par les SCPI, cela revient à considérer comme des frais de gestion... Que l’épargnant ne verra pas s’afficher sur cette présentation des frais. Dommage, la transparence était visée, c’est encore raté.

Les frais de gestion affichés sont des moyennes : Les frais de gestion affichés pour les unités de compte sont des moyennes. Ainsi, le distributeur pourra calculer sa petite moyenne en fonction des différentes typologies des unités de compte. Cela n’est pas acceptable.

Le montant des rétrocessions des commissions pour les opérations ponctuelles ne sont pas obligatoires. Surprenant, prôner la transparence des frais et omettre de spécifier les rétrocessions sur les frais sur versements par exemple parait pour le moins être opaque. Cela n’est pas acceptable.

La présentation des frais des PER compte-titres indique également des frais de rachat. Ces derniers ne peuvent exister puisqu’aucun rachat n’est possible. Il s’agit alors d’une clôture de compte-titres. Par ailleurs, les frais de transfert de compte-titres, via une succession ne sont pas indiqués. Il s’agit pourtant de la principale différence avec le PER Assurance, un PER compte-titres est transmissible via la dévolution successorale, un PER assurance ne l’est pas.

Les offres de PER individuels compte-titres sont peu nombreuses (seulement 2 offres), mais elles sont toutefois largement souscrites. De nombreux épargnants préférant investir sur des titres en direct, que via des fonds dont la structure des frais restent encore parfois trop opaque.

GESTION PILOTÉE PAR HORIZON (allocation 20 ans avant le départ à la retraite)

Profil prudent (moyenne)

x%

x%

Profil équilibré (moyenne)

x%

x%

Profil dynamique (moyenne)

x%

x%

Moyenne des frais d’entrée dans les fonds pour la gestion pilotée par horizon

x%

-

Autres frais annuels du contrat

frais forfaitaires

x € ou frais maximal (si variable)

frais proportionnels

x% ou frais maximal (si variable)

Frais ponctuels par opération (taux ou montant maximal)

Frais sur versements

x%/€ ou frais maximal (si variable)

-

Frais de changement de modes de gestion (en % ou en €)

x%/€ ou frais maximal (si variable)

-

Frais d’arbitrage proportionnels ou forfaitaires

x%/€ ou frais maximal (si variable)

-

Nombre d’arbitrages gratuits par an

x

-

Frais de transfert sortant vers un autre produit

x%/€ ou frais maximal (si variable)

-

Frais sur les versements de rente

x%/€ ou frais maximal (si variable)

-

Frais de rachat

x%/€ ou frais maximal (si variable)

-

Frais moyens des PER

Statistiques sur les frais des PER (individuels assurantiels)

Frais

Minimum

Moyenne

Médian

Maximum

Frais sur versements

0,00%

Détails

(33 PER)

2,00%

2,00%

5,00%

Frais de gestion sur fonds en euros

0,00%

Détails

(1 PER)

0,86%

0,80%

2,30%

Frais de gestion sur unités de compte

0,00%

Détails

(1 PER)

0,74%

0,77%

1,20%

Frais de gestion supplémentaires en gestion pilotee

0,20%

Détails

(2 PER)

0,82%

0,82%

1,65%

Frais sur arbitrage

0,00%

Détails

(56 PER)

0,17%

0,00%

1,00%

Frais de gestion portant sur les encours de rentes

0,00%

Détails

(18 PER)

0,73%

0,65%

2,00%

Frais sur rentes versées (arrérages)

0,00%

Détails

(3 PER)

1,44%

1,25%

3,00%

Frais de transfert sortant (avant 5 ans, car gratuit au-delà de 5 ans réglementairement)

1,00%

Détails

(4 PER)

1,80%

1,00%

5,00%

Nombre de PER sur lequel sont calculées ces moyennes de frais : 81. Les PER compte-titres ne sont évidemment pas considérés pour les frais portant sur le fonds euros. Les PER à points ne sont pas considérés.

PER compte-titres et PER assurance, une comparaison pas évidente...

Alors que justement la comparaison des frais entre les deux types de PER est importante pour les épargnants, la présentation standardisée est différente pour chacun des types de PER. Le fait étant que ces deux produits reposent d’un côté sur un contrat d’assurance-vie pour le PER assurance et de l’autre sur un compte-titres pour le PER bancaire.

Bien pour les épargnants et pour les comparateurs de placements !

Plus de transparence sur les frais, c’est toujours bien pour tout le monde ! Ce qui va changer est évidemment la connaissance des taux de rétrocommissions perçus par les distributeurs. Cela risque de faire une légère douche froide.

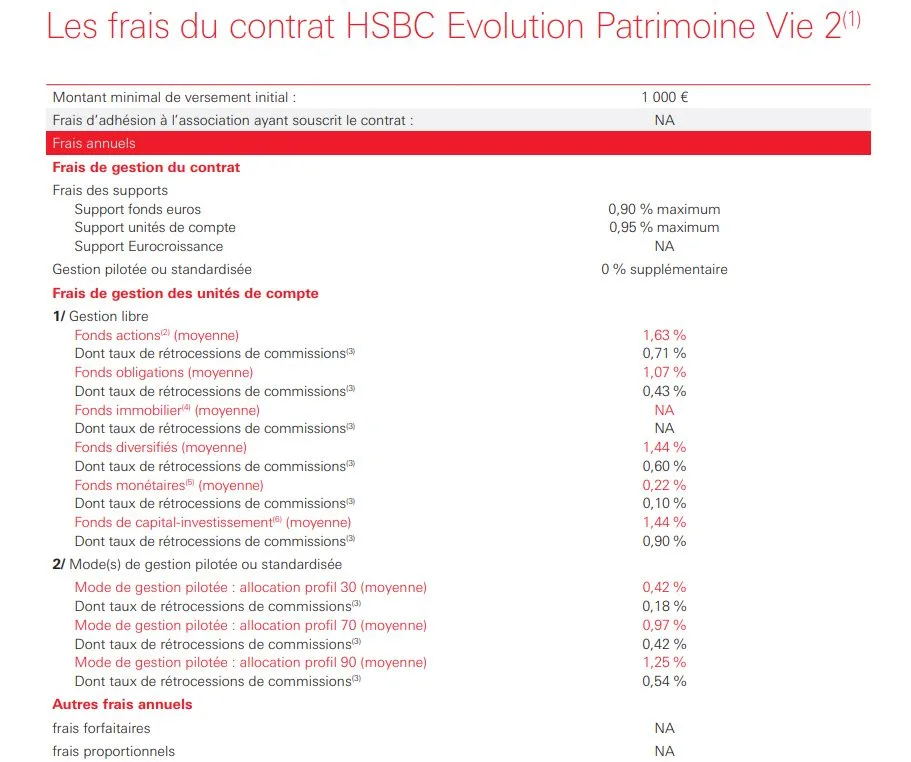

Cas pratique

Voici les copies d’écran de la présentation réglementaire des frais du contrat d’assurance-vie HSBC Evolution Patrimoine Vie 2. Si les épargnants trouvent cela plus complets, c’est évident, ce n’est pas pour autant plus clair. La cascade de frais précisés pour les unités de compte ne dépend pas véritablement du contrat, mais de l’ensemble des unités de compte éligibles à ce contrat. C’est donc une nouvelle fois davantage de questions que de réponses qui seront apportées aux épargnants.

Les offres promotionnelles sont soumises à conditions.

[1] inclut les OPCI, les SCPI et les SCI, mais pas les SC ?

[2] inclut les OPCI, les SCPI et les SCI, mais pas les SC ?

[3] inclut les OPCI, les SCPI et les SCI, mais pas les SC ?

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

Davantage de transparence sur les frais en assurance-vie ainsi que sur les PER, les épargnants sont massivement pour ! Le décret d’application du formalisme de présentation des frais, applicable dès (...)

Si Yomoni prône depuis sa création des frais réduits, les moins chers du marché, aussi bien en assurance-vie, que sur les PER individuels, ce sont surtout ses allocations d’actifs dynamiques qui ont (...)

Par un accord de Place, les professionnels s’engagent à renforcer la transparence des frais du PER et de l’assurance vie. La présentation des frais sera standardisée au 1er juillet 2022, aussi bien (...)

Polémiques et nouvelle réglementation sur les frais des PER. Les frais des PER seraient trop élevés, la même dérive constatée que pour les PERP ? Quels sont les frais moyens du marché ? Les niveaux de (...)

Top 10 des meilleurs PER individuels du guide de l’épargne, parmi les 85 PER individuels référencés sur notre guide. Classement effectué selon les votes des (...)

L’assurance-vie est un véritable millefeuille de frais. La réglementation a récemment forcé les assureurs à présenter leurs frais de façon harmonisée. Ce n’est pas pour autant plus clair pour les (...)

ou PER bancaire (compte-titres) ?")

")