Frais sur versement max. : 4.50% (0% via notre partenaire) Rendement brut du fonds euro 2024 : 1.500 %

Contrat d'assurance-vie Intencial Liberalys Vie, assuré par APICIL, distribué par INTENCIAL PATRIMOINE. Rendements bruts, puis nets (des prélèvements sociaux et des frais de gestion) des fonds en euros : EUROFLEX 2023: 1.000% brut à 2.9% brut maximum avec attribution de bonus de rendement, soumis à conditions. , APICIL EURO GARANTI FG 100 2022: 1.300% brut à 1.85% brut maximum avec attribution de bonus de rendement, soumis à conditions.

🎁 Assurance vie AXA (Lucya by Axa) : 250 € offerts + bonus de rendement 2026 et 2027

Le contrat d’assurance vie Lucya by AXA est assuré par AXA, distribué en ligne en exclusivité par Lucya (1er courtier de France). Sans frais sur versement (0%), des frais de gestion à seulement 0.50%, ce contrat est une opportunité à saisir. Le bonus de rendement de 1.85% applicable en 2026 et 2027 est proposé sous conditions. L’offre de bienvenue permet de percevoir 250 euros, sous conditions d’un versement minimal de 10.000€. Des ETF seront proposés dès début 2026 afin répondre aux attentes des jeunes épargnants.

INTENCIAL Patrimoine est une marque d’APICIL. INTENCIAL Patrimoine propose une gamme complète de solutions d’épargne, à destination d’une clientèle personne physique et personne morale. De l’assurance-vie de droit français sous supervision luxembourgeoise, à l’assurance-vie de droit français, en passant par le PERP, le contrat de capitalisation, le PEA bancaire ou PEA assurance, le compte-titres pour particuliers ou le compte-titres de gestion de trésorerie pour personnes morales, toutes les solutions proposés par Intencial Patrimoine sont assurées par les compagnies APICIL Life et APICIL Assurances, la mutuelle MICILS ou distribué par la banque de plein exercice GRESHAM Banque.

La distribution des produits Intencial Patrimoine s’effectue via son réseau de Conseiller en Gestion de Patrimoine partenaires.

Intencial Liberalys Vie

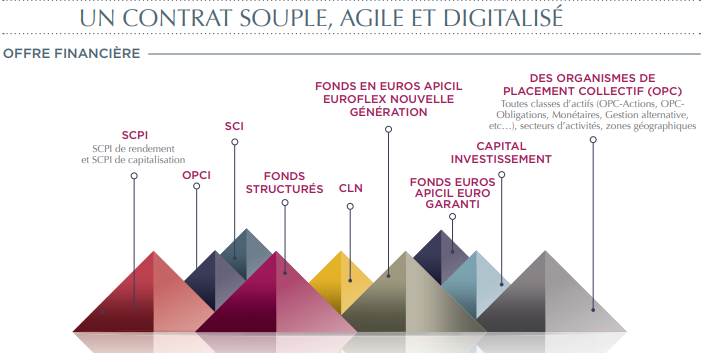

Libéralys Vie est sans conteste le contrat d’assurance-vie patrimonial par essence. Son offre financière est complète, elle permet de répondre à tous les objectifs des épargnants, aussi bien en termes de stratégies de gestion, que de préférences d’actifs financiers sur lesquels investir.

Ce contrat d’assurance-vie individuel, multisupports, assuré par APICIL Assurance, propose deux support en euros :

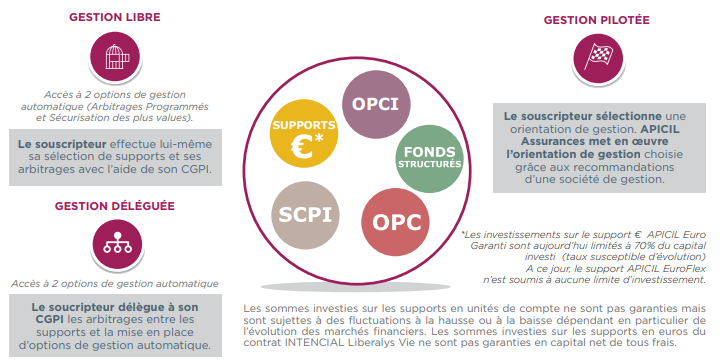

Le support en euros APICIL Euro Garanti :les investissements sur le support €uros APICIL Euro Garanti sont limités à 70% du capital investi,

Le support en euros nouvelle génération APICIL Euroflex sans limite d’investissement (support libellé en euros à stratégie de performance)

Nouveau ! Souscription 100% en ligne possible (signature numérique), organisation des versements, arbitrages, rachats, demande d’avances et changement de RIB peuvent être effectués en ligne, soit par l’assuré seul, soit conjointement par le conseiller et l’assuré.

APICIL EuroFlex

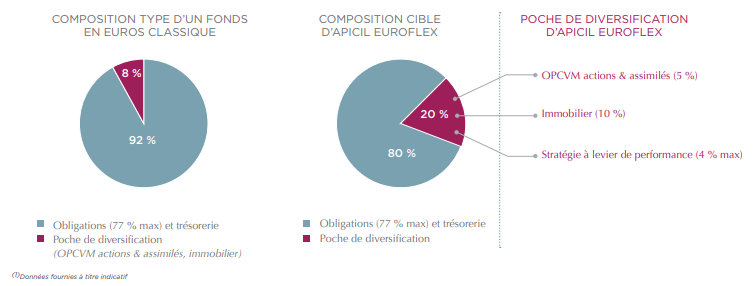

Ce fonds euros, dont le rendement 2017 publié est de 2.60%, net des frais de gestion, brut des prélèvement sociaux et fiscaux, affiche un objectif clair : fournir un rendement supérieur à celui du fonds en euros classique.

Pour y parvenir, la stratégie est simple, l’allocation d’actifs est plus dynamique, avec potentiel de diversification multiplié par 2,5. Ainsi, le partage du coût du risque, avec une garantie annuelle de 96 % net de tout frais – soit une prise de risque annuelle de 4 % maximum nette de frais de gestion. Ces frais de gestion élevés pour un fonds en euros permettent ainsi à l’assureur d’aller chercher potentiellement du rendement. Ainsi, seuls 96% sur ce fonds euros du capital placé sont garantis. Auprès des autres assureurs, la situation est la même, le capital garanti n’est plus de 100%, mais de 100%, diminué du montant des frais de gestion portant sur le fonds euros.

Accessible au plus grand nombre

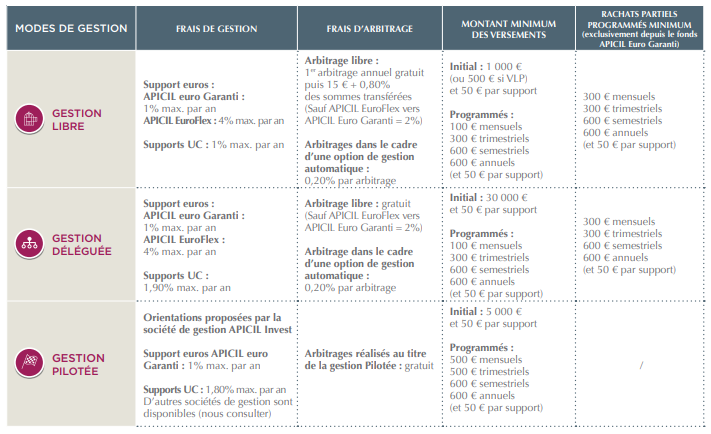

Intencial Liberalys Vie est accessible au plus grand nombre, puisque 500€ suffisent pour souscrire. Il suffit alors d’opter pour des versements programmés. En versement libre, le minimum est de 1.000€.

Gestion libre : 1 000 € ou 500 € si mise en place de versements programmés dès la souscription,

Gestion déléguée : 30 000 €

Gestion pilotée : 5 000 € (si versements programmés, le montant minimum des versements est porté à 500 € par mois ou trimestre)

Modes de gestion

Intencial Liberalys Vie propose 3 modes de gestion :

Gestion libre : Le souscripteur effectue lui-même sa sélection de supports et ses arbitrages avec l’aide de son CGPI.

Gestion déléguée : Le souscripteur délègue à son CGPI les arbitrages entre les supports et la mise en place d’options de gestion automatique.

Gestion pilotée : Le souscripteur sélectionne une orientation de gestion. APICIL assurances met en œuvre l’orientation de gestion choisie grâce aux recommandations d’une société de gestion.

Liberalys Vie fait la part belle aux supports immobiliers. Ainsi la liste des SCPI, OPCI et SCI est longue. Les conditions d’accès sont favorables : décote de 2.50% sur le prix de la part et 100% des dividendes sont versés. Côté conditions de versements sur les SCPI : 25% max du capital sur chaque SCPI et plafond de 100.000€ par SCPI, 50% maximum du capital total du contrat en SCPI, toutes confondues. Les parts portent jouissance au 1er jour du 2eme mois après acquisition des parts.

Liste des SCPI et/ou SCI éligibles au contrat Intencial Liberalys Vie

Nom SCPI/SCI

Nature SCPI/SCI (type immobilier)

Gestionnaire SCPI/SCI

Dernier rendement brut publié (Année) (1)

Frais de souscription (*) via le contrat Intencial Liberalys Vie

(1) : TD, taux de distribution, détenue en direct, en dehors de tout contrat d'assurance-vie. (*) : Des frais spécifiques OU une décote peuvent être appliqués spécifiquement selon les contrats, par défaut montant des frais de sousciption de la SCPI pour une acquisition en direct. Ces derniers frais cités sont inclus dans le prix de la part. Informations fournies à titre indicatif uniquement.

Liste des OPCI éligibles au contrat d'assurance-vie INTENCIAL PATRIMOINE (Liberalys Vie)

Noms OPCI

Nature OPCI

Gestionnaire OPCI

Derniers rendements publiés (Année)

Frais de souscription(*) via le contrat Intencial Liberalys Vie

(*): Frais de souscription calculés sur la base de la différence entre le prix de souscription et le prix de retrait d'une part de l'OPCI. Informations fournies à titre indicatif uniquement.

Supports CLN

Sur Libéralys Vie, il est également possible d’investir sur des CLN (Crédit

Linked Note). Le CLN est un produit structuré avec un sous-jacent de type obligataire contrairement à la grande majorité de nos produits structurés ayant des sous-jacents de type actions.

Ces CLN versent un coupon annuel en l’absence d’un événement de crédit sur une ou plusieurs entités du panier. En cas d’évènement de crédit, l’investisseur subit une perte sur le coupon annuel et sur le capital

remboursé à maturité.

1 arbitrage offert par Année civile, au-delà 0,80 % du montant arbitré, avec un minimum de facturation de 15,00 €

1 arbitrage gratuit par an.

👉 Unités de compte disponibles

Nombre d'UC accessibles (en gestion libre, par défaut, pilotée le cas échéant)

170

SCPI

22

SCI

2

OPCI

5

ETF (Trackers)

0

Capital-investissement (Private equity)

nc

Titres vifs

0

Fonds ISR

NC

👉 Fonds euros

Nombre de fonds euros

2

👉 Fonds euros EUROFLEX

Rendement 2023 minimum (hors éventuel bonus), brut des prélèvements sociaux et fiscaux (tel que publié par l'assureur)

1.000 %

Rendement 2023 minimum (hors éventuel bonus), net pour les épargnants

0.828 %

Conditions de versement sur le fonds euros EUROFLEX : Investissement plafonné à 50% maximum sur toutes les opérations (souscription, versement, arbitrage) pour les personnes physiques et les personnes morales à compter du 1er février 2020 (le plafond précédent était de 60%).

Années

Rendements (*)

2023

1.000 %

2022

1.400 %

2021

1.400 %

2020

1.400 %

2019

1.700 %

2018

2.350 %

2017

2.600 %

(*)rendements nets des frais de getion, bruts des prélèvements sociaux et fiscaux.

👉 Fonds euros APICIL EURO GARANTI FG 100

Rendement 2022 minimum (hors éventuel bonus), brut des prélèvements sociaux et fiscaux (tel que publié par l'assureur)

1.300 %

Rendement 2022 minimum (hors éventuel bonus), net pour les épargnants

1.076 %

Conditions de versement sur le fonds euros APICIL EURO GARANTI FG 100 : Investissement plafonné à 50% maximum sur toutes les opérations (souscription, versement, arbitrage) pour les personnes physiques et les personnes morales à compter du 1er février 2020 (le plafond précédent était de 60%).

Années

Rendements (*)

2022

1.300 % à 1.600 %

BONUS COND.

Bonus de rendement 2022 : 1.50% si plus 40% UC, 1.65% si plus de 50%, 1.75% si plus de 60%, 1.85% si plus de 70% UC

2021

0.860 %

2020

0.850 %

2019

1.100 %

2018

1.910 %

2017

2.000 %

(*)rendements nets des frais de getion, bruts des prélèvements sociaux et fiscaux.

⚠️ EN SAVOIR PLUS ? BENEFICIEZ DE L'OFFRE EN COURS !

Demande d'informations INTENCIAL LIBERALYS VIE, sans engagement de votre part.

👉 Avis des pros sur Intencial Liberalys Vie

Médias

Récompenses

Catégories

Les Dossiers de L'Épargne

Label d'excellence 2025

Meilleur contrat d'assurance-vie

(*)Liste non exhaustive des récompenses des médias financiers. Ces distinctions sont purement subjectives et arbitraires, du fait du choix des critères d'évaluation. Informations fournies à titre indicatif uniquement.

Moyenne générale : 2.08 sur 5, basée sur 45 votes multi-critères, 5 avis utilisateurs.Les lecteurs sont avertis que ces avis sont des opinions personnelles et ne préjugent en rien des qualités ou défauts des placements financiers cités. Ces avis sont modérés avant publication, mais ne respecte pas, sauf indication expresse, la norme NF Z74-501 notamment sur la vérification de la preuve de placement effectif sur les placements cités. cf mentions obligatoires sur le protocole de collecte des avis

🔍 Avis & notations

Avis des lecteurs de Guide Epargne sur LIBÉRALYS VIE (Intencial Patrimoine) : Note moyenne des lecteurs : 12/20 sur 19 avisAvis / évaluation moyenne : 2/5 sur 62 avis

Les offres promotionnelles sont soumises à conditions.

Avertissement : Les placements effectués sur des unités de compte présentent un risque de perte en capital, et ne sont pas garantis par l'assureur. Son engagement se limite au nombre d'unités de compte détenues et non pas à leur valeur. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

ViaGénérations, la SCI lancée fin 2017 par Turgot Asset Management pour le compte d’investisseurs institutionnels, devient le premier fonds viager éligible aux contrats (...)

La SCPI IMMORENTE 2, gérée par Sofidy, va procéder à sa 7e augmentation de capital à partir du 26 décembre 2018. Le prix de la part est revalorisé de 290€ à 305€ soit +5.17%. La période de souscription (...)

Une relative bonne tenue pour les fonds euros de l’assureur lyonnais APICIL, même si la baisse des rendements ne semble pas être stoppée. Les rendements publiés, au titre de l’année 2018, sont en (...)

La SCI ViaGénérations n’en finit plus de séduire les épargnants. En publiant une performance de +6.73% au titre de l’année 2019, la SCI spécialisée dans le viager, accessible uniquement en assurance-vie, (...)

Mauvaise nouvelle pour les épargnants équipés de contrats d’assurance-vie assurés auprès d’Apicil, les rendements 2019 fonds euros Apicil sont en forte baisse. Le fonds euros EuroFlex, pourtant (...)

Contrat d’assurance-vie, assuré par APICIL, distribué par Mon Petit Placement. Particularité : pas de fonds euros proposé par défaut, 100% en unité de compte. Des frais aux plus bas sur le contrat. Une (...)

Nouvelle année, nouveaux objectifs. Même les jeunes fintechs se fixent des objectifs à l’ancienne, par année civile. Après une lancement prometteur en 2020, Mon Petit Placement, la fintech en courtages (...)

Contrat d'assurance-vie Essentiel Vie, assuré par LA FRANCE MUTUALISTE, distribué par MEILLEURTAUX PLACEMENT. Rendement publié du fonds en euros en 2024 de 3.600% (Soit 2.981% NET des prélèvements (...)

ASSURANCE-VIE LUCYA BY AXA, offre de bienvenue en vigueur : 250€ offerts pour 10.000€ versés pour toute première adhésion , jusqu'au Mercredi 21 Janvier 2026, sous (...)

250€ offerts pour 10.000€ versés, sous conditions.

")

#Taux2020")

")

")