SCPI : collecte record en 2022, faut-il craindre le risque de ne pas pouvoir revendre ses parts ?

L’investissement en parts de SCPI se démocratise largement. Cet engouement à la souscription soulève la question de liquidité des parts en cas de tendance inverse, des arbitrages vers les produits de taux d’intérêts, origine de la précédente crise des SCPI des années 1990.

📢 Livret épargne à 5% + jusqu’à 240€ offerts pour votre compte courant rémunéré à 2%

La banque en ligne Monabanq (Élue service client de l’Année pour la 9e fois consécutive) propose le livret épargne Monabanq au taux boosté de 5% brut, applicable pendant 3 mois, jusqu’à 100.000 euros de versement. Bénéficiez par ailleurs de l’offre de bienvenue permettant de recevoir jusqu’à 240 euros de prime pour l’ouverture de votre compte courant rémunéré à hauteur de 2% brut, assorti de vos moyens de paiement.

Les SCPI vont battre un nouveau record de collecte en 2022. Le montant exact n’est pas encore connu mais devrait tutoyer les 10 milliards d’euros. Toutefois, cet engouement fait resurgir des craintes sur la non liquidité des parts en cas du retournement du marché de l’immobilier. Faut-il réellement avoir des craintes ? Quelle stratégie adopter pour réduire les risques ? Si tout le monde souhaite en acheter quand tout va bien, que se passera-t-il quand cela ira moins bien ? Quand une partie significative des investisseurs souhaitera vendre ses parts pour investir sur des produits financiers davantage rémunérateurs ? Pourront-ils vendre dans des conditions acceptables ?

SCPI, record de collecte en 2022

Ce n’est pas une surprise. Depuis le début de l’année, avec des rendements revus à la hausse au 1er trimestre, les épargnants ont versé massivement sur les SCPI. L’offre ne cesse de s’étoffer, de nouvelles SCPI sans frais de souscription se sont lancées, et la labellisation ISR d’une grande partie de l’offre séduit les investisseurs. Comme à chaque engouement populaire pour un placement financier particulier (cette fameuse démocratisation...), l’adage des marchés financiers résonne : "C’est quand tout le monde souhaite en acheter, qu’il faut commencer à en vendre...". Les craintes de non liquidité des parts, lors de potentielles baisses des prix des parts, resurgit. Quand le nombre de vendeurs de parts de SCPI sera élevé, cela va coincer rapidement. Les plus anciens se rappellent de la crise des SCPI des années 1990 et ce manque de liquidité des parts, condamnant les investisseurs à conserver leurs parts malgré eux. Impossible de vendre si aucun acheteur n’en veut ! C’est basique, mais c’est comme sur les marchés actions, quand un titre dévisse, les acheteurs sont moins nombreux que les vendeurs.

Optimistes vs Pessimistes

Ainsi, comme toujours, deux points de vue s’affrontent. Du côté des pessimistes, des éternels lanceurs d’alerte des crises, réalisant une forte audience auprès des épargnants apeurés au moindre souffle d’air. Le risque de non liquidité des SCPI face à la collecte record en 2022 serait majeur. Ce sont également les mêmes qui annoncent une crise immobilière depuis ces 20 dernières années. Du côté des optimistes, aucun souci. Il suffit de conserver ses parts et de laisser passer la tempête. Les parts de SCPI c’est du "Buy And Hold" (acheter et conserver). Une vraie rente immobilière. Seul le rendement compte. Ils ne changent pas de cap durant les rafales et misent sur des lendemains meilleurs. Essayons d’être objectif et de faire le tour des stratégies afin d’essuyer le moins d’impact possible d’une potentielle crise à venir.

SCPI : placements à risques

Il faut se rappeler : l’immobilier est un placement à risque de perte en capital. Que ce soit pour l’immobilier en direct, ou via la pierre-papier, les risques existent. Si le marché de l’immobilier résidentiel devrait décrocher en 2023, il n’en serait rien pour le marché de l’immobilier d’entreprise. Ainsi, le probable retournement du marché de l’immobilier résidentiel en 2023 peut faire craindre quelques revers pour les SCPI investies et spécialisées sur ce secteur. Mais du côté des gestionnaires d’actifs, les mieux informés, le rappel est de ne pas confondre immobilier résidentiel et immobilier d’entreprise. La "récession" ou le ralentissement économique peuvent faire craindre une baisse des rendements des biens immobiliers d’entreprise. La réponse, là encore est claire : tout dépend de chacune des SCPI, de leur secteur d’investissement, et surtout de leurs locataires. Quant au risque des impacts de la généralisation du télétravail pour l’immobilier de bureaux, tout montre pour le moment, que ce risque n’est pas réellement avéré.

SCPI : un regard dans le rétroviseur

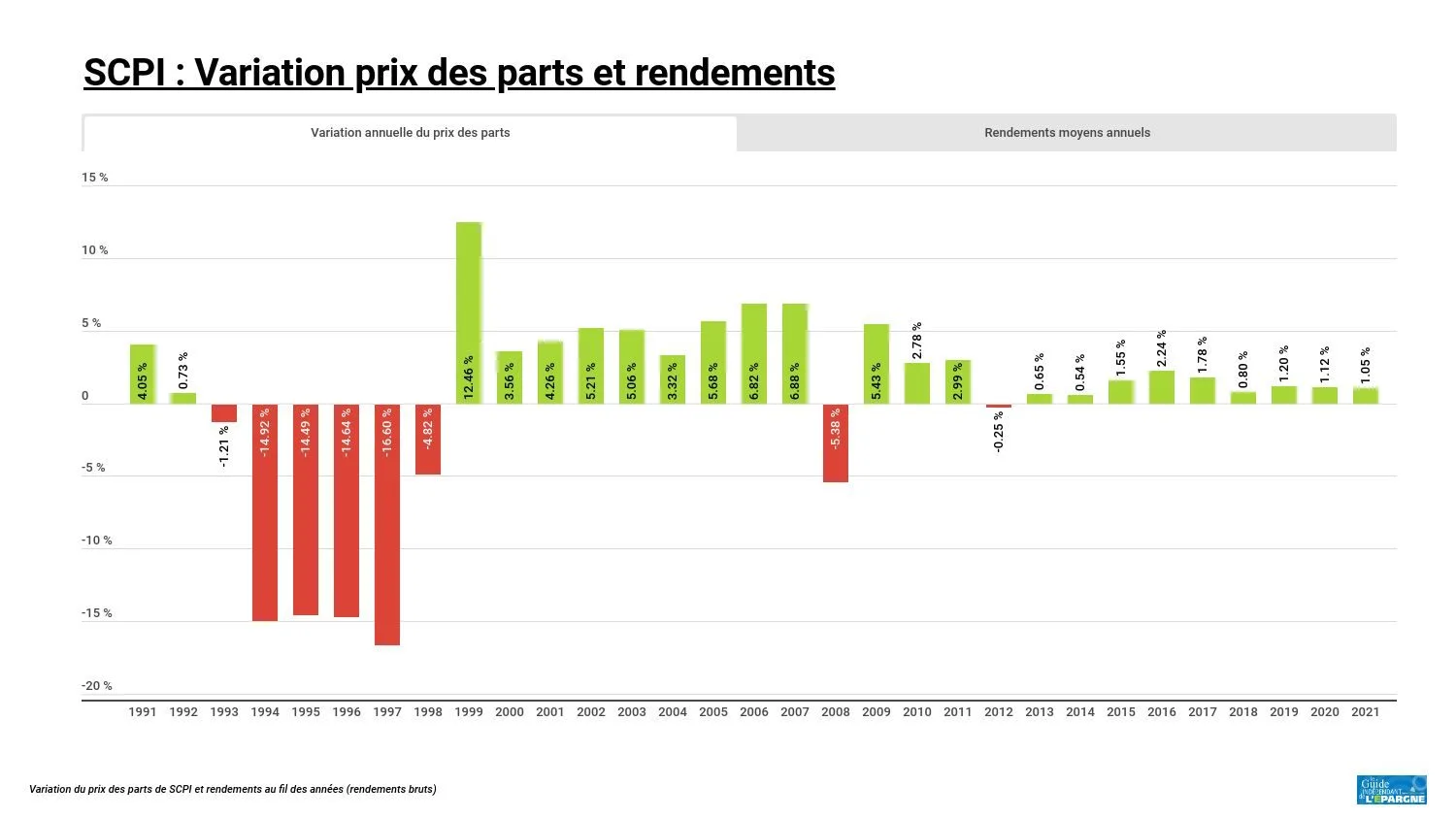

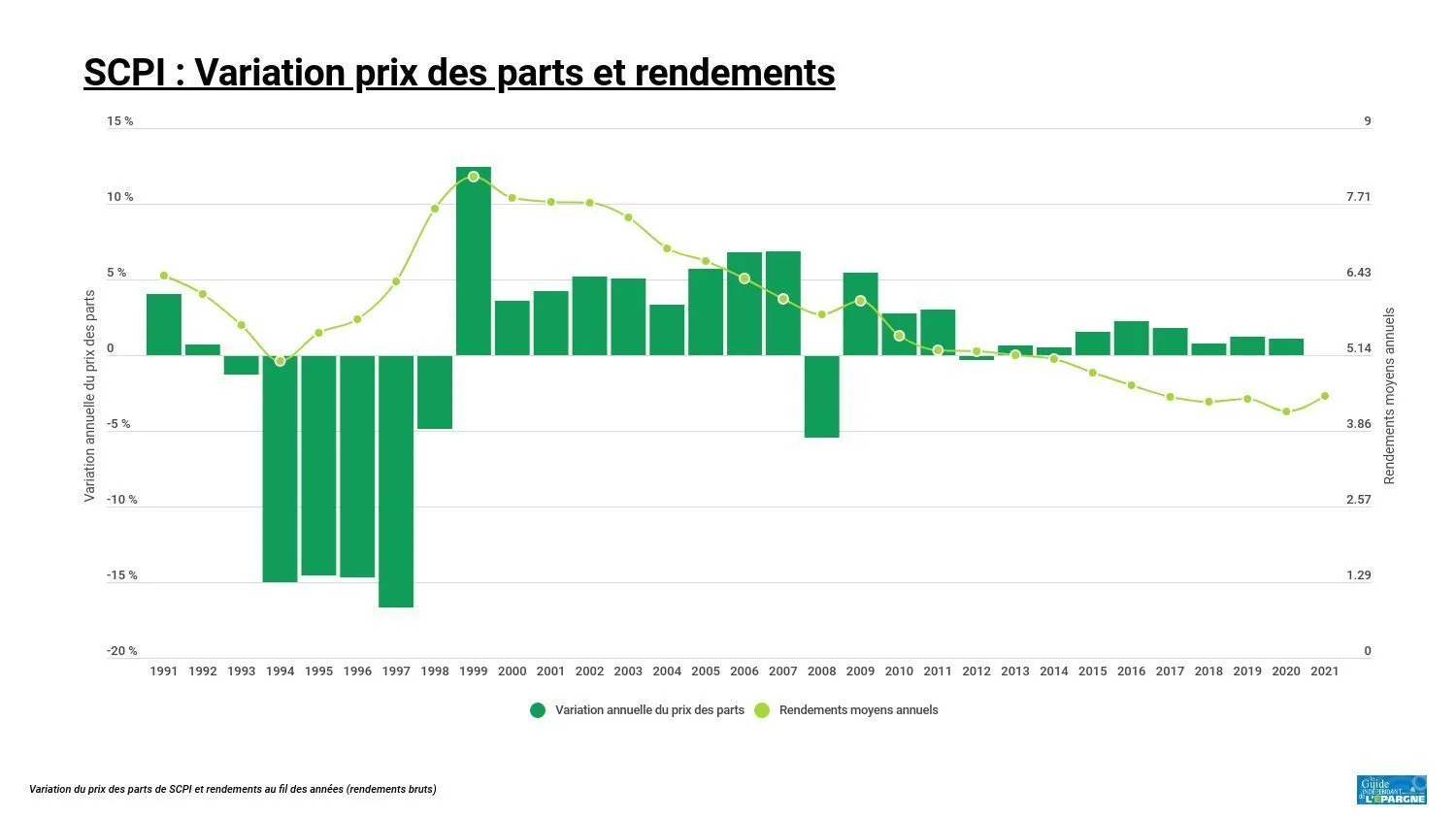

Les SCPI ne sont pas des placements nés de la dernière pluie. Les SCPI ont déjà connu une grave crise durant les années 1990 (de 1993 à 1998). Le prix des parts à chuté de près de 15% par année, 5 années de suite. Certains investisseurs ont du attendre pas moins de 10 années supplémentaires avant de pouvoir sortir de l’ornière. D’où la frilosité de nombre de CGP, qui ont connu cette crise, à recommander les SCPI à leurs clients. Depuis, ils ont largement cédé aux demandes de leurs clients, d’où ces versements records sur la pierre-papier.

Il faut remarquer que la crise des SCPI survenue dans les années 1990 est liée, en premier lieu, à la chute des rendements. Et c’est bien ce qu’il faut retenir. Un actif immobilier ne voit sa valeur baisser que lorsque le locataire est absent ou de mauvaise qualité. C’est le locataire qui fait le rendement, bien davantage que la hausse du prix du bien immobilier, ou de son estimation. C’est d’ailleurs même l’effet inverse, pour un loyer identique, si la valorisation d’un immeuble de bureau baisse, son rendement augmentera mécaniquement. Aux débuts des années 1990, les SCPI ont vu leurs rendements chuter, entraînant, dans la foulée la baisse de valorisation des actifs. Les investisseurs ont souhaité alors vendre leurs parts, ne rapportant plus suffisamment. La crise des SCPI, avec cette non liquidité des parts est donc survenue. Cela doit donc être un signal fort pour les investisseurs. Prendre ses distances avec les SCPI dont le rendement baisse au fil des années.

Certes les gestionnaires de SCPI animent le marché secondaire de leurs parts. Tout ne va pas trop mal quand le marché est porteur. Mais en cas de retournement, ne comptez pas revendre vos parts de SCPI détenues en direct. Ce sera impossible, car tout simplement aucun acheteur ne se présentera quand tout le monde souhaite quitter le navire.

Multiplier les lignes ?

Multiplier les lignes de SCPI dans son portefeuille afin de réduire son risque est une idée reçue notoire, qui d’ailleurs est également présente sur les marchés actions ou le secteur des projets de crowfunding. Multiplier les lignes au sein d’un portefeuille ne réduit en rien les risques, mais en divise seulement les impacts. C’est uniquement le fait, que pour un capital donné, uniformément réparti au sein du portefeuille, il soit divisé par le nombre de lignes, que le risque pris en montant est moindre sur chacune des lignes. En considérant que chaque SCPI ait le même risque potentiel de défaut, la probabilité d’au moins un défaut sur un portefeuille de 10 lignes de SCPI (dont le capital est distribué uniformément) est supérieur à celui d’un portefeuille ne contenant qu’une seule ligne. Toutefois, sur une portefeuille de 10 lignes, l’impact du défaut sera moindre, car le capital impact sera tout simplement divisé par 10. C’est un raccourci que d’indiquer que de multiplier les lignes revient à réduire les risques. L’investisseur averti raisonne en termes de montants investis et ne multiplie pas les lignes uniquement pour réduire ses risques. L’adage "ne pas mettre tous ses œufs dans le même panier..." ne dis pas, "il faut mettre 10 œufs dans le même panier à œufs ". Le souci ne porte pas sur les œufs, mais sur le panier !

SCPI en démembrement

Ce n’est qu’au pied du mur que l’on voit mieux le mur. Cela risque de faire mal. De nombreux investisseurs ont misé sur l’acquisition en nue-propriété, financée potentiellement par un crédit. Certaines SCPI ont ainsi la moitié de leur collecte souscrite via le démembrement ! Le pari étant pour les investisseurs de se constituer, à la fin du démembrement temporaire de leur choix, un portefeuille de parts de SCPI en pleine propriété. Sur le papier, la mariée est belle. Mais, afin que tout se passe bien, il est nécessaire de miser uniquement sur le rendement des parts de SCPI et non pas sur un maintien des prix des parts. Le risque n’est pas tellement le démembrement temporaire en lui-même, mais sur l’évolution du marché des SCPI. Rien ne dit que cela sera un avantage à terme, la fameuse "décote" ou remise obtenue lors de la souscription en démembrement pouvant s’avérer être insuffisante en cas de retournement du marché. La valeur des parts de SCPI en pleine propriété baissait de 15% par an dans les années 1990.

Là encore, il s’agit d’une prise de risque importante, réservée aux investisseurs les plus aisés. Il faut avoir une couverture financière suffisante afin de couper court au crédit afin le terme de son projet (ie racheter son crédit en totalité). Le risque étant de se retrouver avec un capital à rembourser supérieur à la valeur totale du portefeuille de SCPI financé. L’absence de liquidité sur les parts empêcheront donc ces investisseurs de couper leurs pertes.

Vous le savez sans doute, afin de gommer une grande partie de vos craintes de non liquidité des parts, le seul moyen efficace de réduire le risque de ne pas pouvoir vendre ses part de SCPI, c’est de souscrire via un contrat d’assurance-vie. Pourquoi ? Tout simplement car vous n’aurez pas à chercher un acquéreur afin de revendre vos parts. Votre acheteur de vos parts sera trouvé d’office, ce sera l’assureur de votre contrat ! Ce dernier a investit sur une allocation de parts de SCPI et prend le risque de les porter. En souscrivant des parts de SCPI sur votre contrat, si votre souhait est de sortir de cet investissement, vous pourrez arbitrer et les revendre à votre assureur quand bon vous semble, comme n’importe quelle unité de compte. Méfiez-vous toutefois, certains assureurs ont placé des conditions de détention de 3 années minimum des parts de SCPI.

Et là encore, les idées reçues perdurent. Nombre d’articles mettent en avant les piètres performances des SCPI via l’assurance-vie, les frais et la perception d’une partie des rendements en seraient la cause. La plupart des assureurs se rémunèrent afin de prendre ce risque de non liquidité des parts (puisque ce sont les assureurs qui prennent ce risque). Leur rémunération peut être prise sur une partie des revenus des parts de SCPI, ou évidemment sur les frais de gestion, aussi bien au niveau du contrat que spécifiquement sur les parts. Toutefois, il existe déjà une exception, puisque chez CORUM LIFE🅿, il n’existe absolument aucune différence de frais ou de reversements des revenus des parts entre une souscription en direct ou via le contrat d’assurance-vie CORUM LIFE. Le contrat d’assurance-vie CORUM LIFE ne facture aucuns frais de gestion, aucuns frais sur versements. Le bémol étant que seules les SCPI CORUM AM sont accessibles via ce contrat. Ces SCPI sout toutefois parmi les meilleures du marché.

Attention, comme tout placement dans l'immobilier, les SCPI sont des placements à risques de perte de capital.

Risque de perte en capital : le prix des parts de SCPI peut varier à la hausse, comme à la baisse. La valorisation des parts de SCPI dépend des conditions du marché de l'immobilier, sans tenir compte de la qualité intrinsèque des biens détenus.

Risque de rendement : aucun rendement n'est garanti. Une SCPI peut ne pas servir le moindre rendement. Les performances passées ne préjugent strictement en rien des performances à venir.

Risque d'illiquidité : En achetant des parts de SCPI en direct, vous n'êtes pas certain de pouvoir les revendre. Ce risque est d'autant plus élevé en cas de souscription de parts de SCPI en démembrement (il est alors impossible de revendre ses parts avant l'échéance du démembrement temporaire). En cas de retournement du marché de l'immobilier, même en pleine propriété de vos parts de SCPI, vous ne pourrez probablement pas revendre vos parts (hormis investissement via un contrat d'assurance-vie, l'assureur prenant à sa charge ce risque de illiquidité).

Risque de crédit : le financement de parts de SCPI à crédit représente une prise de risque importante, fortement déconseillée aux investisseurs n'ayant pas le capital nécessaire pour solder le crédit à tout moment.

Risque de devise : pour les SCPI investies hors zone euro, les revenus potentiels et la valeur de parts de SCPI peuvent être impactés par l'évolution du cours des devises.

🅿️ : Partenaire FranceTransactions.com

Le symbole 🅿️ signifie que FranceTransactions.com et la société nommée dans cet article, dont le nom est suivi de ce symbole, sont partenaires. FranceTransactions.com reçoit une rétribution, potentiellement pour l’affichage de publicités (bannière, habillage, etc.) ou pour la transmission de demandes d’informations sur les produits cités, avec évidemment l’accord du demandeur, conformément à la législation en vigueur.

Attention, comme tout placement dans l'immobilier, les SCPI sont des placements à risques de perte de capital.

Risque de perte en capital : le prix des parts de SCPI peut varier à la hausse, comme à la baisse. La valorisation des parts de SCPI dépend des conditions du marché de l'immobilier, sans tenir compte de la qualité intrinsèque des biens détenus.

Risque de rendement : aucun rendement n'est garanti. Une SCPI peut ne pas servir le moindre rendement. Les performances passées ne préjugent strictement en rien des performances à venir.

Risque d'illiquidité : En achetant des parts de SCPI en direct, vous n'êtes pas certain de pouvoir les revendre. Ce risque est d'autant plus élevé en cas de souscription de parts de SCPI en démembrement (il est alors impossible de revendre ses parts avant l'échéance du démembrement temporaire). En cas de retournement du marché de l'immobilier, même en pleine propriété de vos parts de SCPI, vous ne pourrez probablement pas revendre vos parts (hormis investissement via un contrat d'assurance-vie, l'assureur prenant à sa charge ce risque de illiquidité).

Risque de crédit : le financement de parts de SCPI à crédit représente une prise de risque importante, fortement déconseillée aux investisseurs n'ayant pas le capital nécessaire pour solder le crédit à tout moment.

Risque de devise : pour les SCPI investies hors zone euro, les revenus potentiels et la valeur de parts de SCPI peuvent être impactés par l'évolution du cours des devises.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

De plus en plus de contrats d’assurance-vie proposent la souscription de parts de SCPI (Société Civile de Placement Immobilier). Un moyen malin de cumuler les avantages de ces deux types de (...)

Sélection de contrats d’assurance-vie référencés sur le guide épargne pour investir dans les SCPI. Fiche détaillée de chaque contrat, de chaque SCPI éligible pour chacun des (...)

Comment fonctionne le démembrement de parts de SCPI ? Quels sont les avantages ? Les inconvénients ? Quelles sont les répartitions entre nu-propriétaire et usufruitier ? Exemple de clés de (...)

Inflation, hausse des taux des crédits, il devient parfois difficile aux investisseurs de dénicher un crédit SCPI, les banques sont devenues frileuses. Il reste toutefois des solutions pour investir (...)

La crise immobilière n’est pas terminée. Le secteur des bureaux est toujours fortement impacté en 2025. Quelles SCPI ont revalorisé leur prix de part en 2025 (...)

Après un record de lancement de nouvelles SCPI en 2024, de nouvelles SCPI sont encore proposées aux investisseurs, avec de réelles nouveautés à découvrir.

: liste des clés de répartition (remises ou décotes)")