💶 News Assurance-Vie

Fonds euros GARANCE : rendements 2025 de 3.5% en assurance vie et de 4.5% sur le PER #Taux2025

Taux 2025 des fonds euros de l’assureur GARANCE publiés en 2026, au titre de l’année 2025.

Contrat d’assurance-vie de renom, avec le fonds euros le plus performant du marché sur ces dernières années. GARANCE EPARGNE, offre de bienvenue en vigueur : jusqu'à 1.000€ offerts, sous conditions, à saisir avant le Lundi 31 Août 2026.

Bonus rendement fonds eurosGarance

Publié le par FranceTransactions.com , mis à jour le

Bénéficiez de cette offre exclusive via FranceTransactions.com, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre prémière souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir condition sur la page dédiée à cette offre.

Mutuelle d’épargne retraite de renom, orientée vers les indépendants, Garance propose néanmoins ses offres à tous. Ainsi, le contrat d’assurance-vie Garance Epargne est commercialisé depuis 2018 auprès de tous les épargnants.

Accessible à tous, le montant minimum du versement initial est fixé à 100 euros, réparti et minoré des frais sur versements entre les différents supports choisis par l’adhérent. Pour les versements suivants, l’adhérent peut effectuer des versements libres à tout moment ou des versements programmés suivant un échéancier préétabli. Les versements libres suivants sont d’un montant minimum de 150 euros. Les versements programmés sont d’un montant minimum de 50 euros par mois, 150 euros par trimestre ou 300 euros par semestre. Les versements sont investis par la Mutuelle, selon le choix de l’adhérent sur les supports et le mode de gestion sélectionnés.

Nouveauté 2026 : C’est sans doute la meilleure nouvelle pour les épargnants. Garance a enfin annoncé la suppression des frais sur versements, principal défaut de ses offres de placements épargne. Ces frais sur versements étaient encore affichés à 1%, bien qu’ils pouvaient être négocier auprès de son intermédiaire. En affichant clairement 0% de frais sur versement depuis le 1er janvier 2026, l’assurance vie Garance devrait séduire bien plus largement

Contrairement à une pratique répandue sur le marché, aucune limite n’a été posée à l’accès au fonds en euros, et aucune pression n’est exercée sur les clients pour les pousser à opter pour des produits plus risqués ; ceux-là peuvent toujours choisir un profil d’investissement garanti à 100 %.

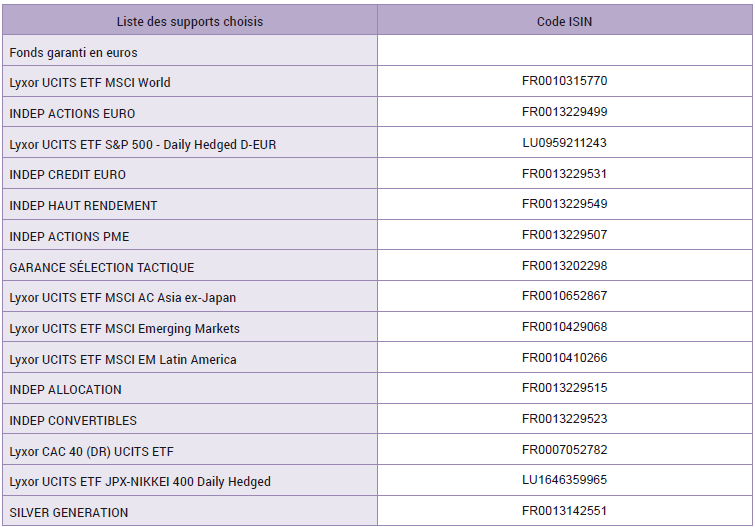

Élu parmi les meilleurs contrats d’assurance-vie ces dernières années, GARANCE Epargne est un contrat d’assurance-vie multisupport constitué d’un fonds en euros et de 42 unités de compte. Un placement adapté à chacun avec un fonds en euros et des unités de compte Un fonds en euros pour la garantie du capital : l’épargne investie sur le fonds en euros est garantie par la mutuelle à hauteur du taux de rendement annuel du fonds en euros. 42 unités de compte pour diversifier son épargne et dynamiser son rendement. Le contrat n’a pas oublié de proposer des ETF, pas moins de 20 fonds indiciels (ETF) qui répliquent un indice tel que le CAC 40 ou le Nikkei. Enfin, 22 unités de comptes en faveur d’un investissement responsable complètent la gamme, la première répondant à des critères sociétaux et la seconde en faveur de la décarbonisation.

Trois modes de gestion sont proposés via ce contrat :

| 👉 Assurance-vie Garance Epargne | |||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Sur ce contrat d'assurance-vie, le capital peut être réparti à 100% sur le fonds en euros. | |||||||||||||||||||||||

| Distributeur | GARANCE | ||||||||||||||||||||||

| Assureur | GARANCE | ||||||||||||||||||||||

| Type de contrat | Contrat individuel | ||||||||||||||||||||||

| Versement initial minimum | 100,00 € | ||||||||||||||||||||||

| 👉 Frais | |||||||||||||||||||||||

| Frais sur versement (maxi.) | 0,000 % | ||||||||||||||||||||||

| Les frais sur versements ont été supprimés du contrat Garance à compter du 1er janvier 2026. | |||||||||||||||||||||||

| Frais de gestion fonds euros ACTIF GENERAL GARANCE | 0.600 % | ||||||||||||||||||||||

| Frais de gestion sur unités de compte | 0.600 % | ||||||||||||||||||||||

| Frais sur versement de rentes | 0.00 % | ||||||||||||||||||||||

| Frais d'arbitrage en ligne | Arbitrages gratuits, sans restriction. | ||||||||||||||||||||||

| 👉 Unités de compte disponibles | |||||||||||||||||||||||

| Nombre d'UC accessibles (en gestion libre, par défaut, pilotée le cas échéant) | 42 | ||||||||||||||||||||||

| SCPI | 0 | ||||||||||||||||||||||

| SCI | 0 | ||||||||||||||||||||||

| OPCI | 1 | ||||||||||||||||||||||

| ETF (Trackers) | 20 | ||||||||||||||||||||||

| Capital-investissement (Private equity) | nc | ||||||||||||||||||||||

| Titres vifs | 0 | ||||||||||||||||||||||

| Fonds ISR | 22 | ||||||||||||||||||||||

| 👉 Fonds euros | |||||||||||||||||||||||

| Nombre de fonds euros | 1 | ||||||||||||||||||||||

| 👉 Fonds euros ACTIF GENERAL GARANCE | |||||||||||||||||||||||

| Rendement 2025 minimum (hors éventuel bonus), brut des prélèvements sociaux et fiscaux (tel que publié par l'assureur) | 3.500 % | ||||||||||||||||||||||

| Rendement 2025 minimum (hors éventuel bonus), net pour les épargnants | 2.898 % | ||||||||||||||||||||||

| |||||||||||||||||||||||

| 👉 Options de gestion | |||||||||||||||||||||||

| Sécurisation des plus-values | L'option de gestion est gratuite, mais les frais d'arbitrages s'appliquent : chaque ann&ecute;e civile, le 1er arbitrage est gratuit puis les frais sont de 0,50 % des sommes arbitrées avec un minimum de 5 euros prélevés sur chaque opération. | ||||||||||||||||||||||

| Limitation des pertes | L'option de gestion est gratuite, mais les frais d'arbitrages s'appliquent : chaque ann&ecute;e civile, le 1er arbitrage est gratuit puis les frais sont de 0,50 % des sommes arbitrées avec un minimum de 5 euros prélevés sur chaque opération. | ||||||||||||||||||||||

| Dynamisation des plus-values | L'option de gestion est gratuite, mais les frais d'arbitrages s'appliquent : chaque ann&ecute;e civile, le 1er arbitrage est gratuit puis les frais sont de 0,50 % des sommes arbitrées avec un minimum de 5 euros prélevés sur chaque opération. | ||||||||||||||||||||||

| ⚠️ EN SAVOIR PLUS ? BENEFICIEZ DE L'OFFRE EN COURS ! | |||||||||||||||||||||||

| 👉 Obtenir mon dossier GARANCE ASSURANCE VIE Demande d'informations GARANCE EPARGNE, sans engagement de votre part. | |||||||||||||||||||||||

| Contrats d'assurance-vie | Avis général | Notes / Auteur | Date de publication | Lire en détails |

|---|---|---|---|---|

Garance Epargne | "Certes, le bénéfice brut correspond bien à 3,5% du montant de l’épargne brute de frais de gestion au 31/12 précédent. Mais le calcul montre qu(...)" | (2.40/5) Jean-pierre | 29/04/2026 | Avis détaillé de Jean-pierre sur Garance Epargne |

Garance Epargne | "Non respect du contrat car un abondement prévu n'est pas versé. Aucune réponse du service client ni du commercial. Organisme peu sérieux, non reco(...)" | (1.67/5) Pbo | 09/03/2026 | Avis détaillé de Pbo sur Garance Epargne |

Garance Epargne | "Je recommande cette assureur les yeux fermés !" | (5.00/5) Fifi | 15/10/2025 | Avis détaillé de Fifi sur Garance Epargne |

Garance Epargne | "Un bon contrat et une bonne performance avec un choix UC et une simplicité sur la gestion de contrat avec leur nouvel outil." | (5.00/5) Soph312 | 09/09/2025 | Avis détaillé de Soph312 sur Garance Epargne |

Garance Epargne | "À FUIR" | (1.00/5) Jb | 29/04/2025 | Avis détaillé de Jb sur Garance Epargne |

Garance Epargne | "A ne réserver qu'au fond euro selon moi et s'armer de patience +++ (voir d'abnégation, je suis à deux doigts de clôturer mon contrat, leur gestion(...)" | (1.78/5) Nathanaël | 28/05/2024 | Avis détaillé de Nathanaël sur Garance Epargne |

Garance Epargne | "A éviter car pour le moindre petit problème vous attendrez des semaines." | (2.78/5) Lifeisgood | 30/04/2024 | Avis détaillé de Lifeisgood sur Garance Epargne |

Garance Epargne | "Je n'ai jamais vu une gestion de contrat aussi déplorable avec à la clé incompétence, désinvolture... J'en viens à douter de pouvoir récupére(...)" | (1.00/5) Pierrot | 16/04/2024 | Avis détaillé de Pierrot sur Garance Epargne |

Garance Epargne | "Ne surtout pas contractualiser avec cette société" | (2.00/5) Nicolas | 08/03/2024 | Avis détaillé de Nicolas sur Garance Epargne |

Garance Epargne | "Si vous avez beaucoup de temps vous pouvez envisager d'ouvrir un contrat chez Garance, sinon ce n'est pas la peine. Ils mettent des mois à vous rép(...)" | (2.56/5) Emma | 05/03/2024 | Avis détaillé de Emma sur Garance Epargne |

Garance Epargne | "Gestion administrative désastreuse et gestion très opaque des fonds qui leur son confiés. Un Service Client très sympathique mais qui ne RESOUD R(...)" | (2.29/5) J. Lag | 20/03/2023 | Avis détaillé de J. Lag sur Garance Epargne |

Garance Epargne | "la renommée de Garance semble assez confidentielle. Sérieux ? je l'espère. Ayant ouvert mon compte en octobre 2020, il est un peu tôt pour avoir(...)" | (1.00/5) Mjs | 09/02/2023 | Avis détaillé de Mjs sur Garance Epargne |

Garance Epargne | "A fuir, incompétence gestionnelle, relationnelle et informatique." | (2.11/5) Mikedive | 11/07/2022 23:57 | Avis détaillé de Mikedive sur Garance Epargne |

Garance Epargne | "contrat à éviter" | (2.57/5) Hervé | 22/07/2021 19:37 | Avis détaillé de Hervé sur Garance Epargne |

Garance Epargne | "Je recommande et surtout mon conseiller en Nouvelle Aquitaine Monsieur GRIGNET de Saint Loup qui a toujours fait preuve de disponibilité et de bons c(...)" | (4.44/5) Gs | 26/06/2021 08:28 | Avis détaillé de Gs sur Garance Epargne |

Garance Epargne | "Un conseiller disponible, capable de s adapter à nos projets et de nous fournir des conseils de qualité pour nous guider. Garance epargne un moyen (...)" | (3.50/5) Murphy Celine | 29/08/2020 12:20 | Avis détaillé de Murphy Celine sur Garance Epargne |

Garance Epargne | "Je recommande à 200 % : 100 % pour la qualité de leur fond euro et 100 % pour la compétence et la disponibilité de mon conseiller Mr STEINMETZ qui(...)" | (4.67/5) Michel | 16/07/2020 10:41 | Avis détaillé de Michel sur Garance Epargne |

Garance Epargne | "Déception." | (3.14/5) Brigitte | 30/10/2019 12:57 | Avis détaillé de Brigitte sur Garance Epargne |

Garance Epargne | "très bon contrat" | (5.00/5) Gui | 03/10/2019 13:40 | Avis détaillé de Gui sur Garance Epargne |

| Moyenne générale : 3.01 sur 5, basée sur 171 votes multi-critères, 19 avis utilisateurs.Les lecteurs sont avertis que ces avis sont des opinions personnelles et ne préjugent en rien des qualités ou défauts des placements financiers cités. Ces avis sont modérés avant publication, mais ne respecte pas, sauf indication expresse, la norme NF Z74-501 notamment sur la vérification de la preuve de placement effectif sur les placements cités. cf mentions obligatoires sur le protocole de collecte des avis | ||||

| TOP | OFFRES | DÉTAILS | EN SAVOIR + |

|---|---|---|---|

| 🥇 1 |  | Placement Direct Vie (SWISS LIFE ASSURANCE ET PATRIMOINE) Jusqu'à 1 000€ offerts (sous conditions). | 👉 EN SAVOIR PLUS |

| 🥈 2 |  | Placement Direct Patrimoine (GARANCE) 100 euros offerts lors de votre souscription, sous conditions. | 👉 EN SAVOIR PLUS |

| 🥉 3 |  | MON PETIT PLACEMENT (Plan B) (LA FRANCE MUTUALISTE) 50€ offerts (sous conditions). | 👉 EN SAVOIR PLUS |

| Les offres promotionnelles sont soumises à conditions. | |||

Taux 2025 des fonds euros de l’assureur GARANCE publiés en 2026, au titre de l’année 2025.

GARANCE est parmi les premiers acteurs à proposer un contrat en points intégrant les avantages de la loi PACTE à travers son PERI commercialisé depuis le 1er octobre : GARANCE (...)

Avis, Rendements, Frais, Bonus. Avis et détails.")

Le fonds euros ACTIF GENERAL GARANCE est assuré par GARANCE. Avis sur ACTIF GENERAL GARANCE.

Ce PER lancé en 2024 par GARANCE est plébiscité par les épargnants. Accessible, performance, doté d’une offre financière attractive (ETF, etc.). Détails.

Avis, Rendements, Frais, Bonus

La renommée mutuelle d’épargne Garance propose des primes de bienvenue pour les nouvelles souscriptions sur son contrat d’assurance-vie phare Garance Epargne. (...)

PER assurantiel, assuré par Garance, distribué via son réseau de CGP et courtiers partenaires.

Avis, Rendements, Frais, Bonus")

LIFE EPARGNE by EPARGNISSIMO, offre de bienvenue en vigueur : jusqu'à 100€ offerts, sous conditions, à saisir avant le Vendredi 31 Juillet 2026.

jusqu'à 100€ offerts, sous conditions.

Lucya propose un nouveau contrat d’assurance vie assuré auprès de CNP Assurances, des frais de gestion à seulement 0.30%, pas de frais de transaction sur les ETF, le contrat le moins cher du marché. (...)

Avis, Rendements, Frais, Bonus FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

2001-2026 — FranceTransactions.com © Mon Epargne Online