Pension alimentaire versée à un enfant, pension étudiante : déduction fiscale 2025

Vous pouvez déduire de vos revenus imposables l’argent que vous versez à un enfant majeur pour son logement, les frais d’inscription de son école, sa nourriture, etc. Dans la limite des plafonds de déduction de revenus imposables en vigueur. Détails.

🎁 GARANCE Épargne : jusqu’à 2.500 € offerts, sous conditions

La mutuelle d’épargne GARANCE propose des offres de bienvenue exceptionnelles pour les nouvelles souscriptions en assurance vie sur Garance Epargne (jusqu’à 2.500€ offerts !), ou en PER via le PER Sérénité ou le plébiscité PER Vivacité (jusqu’à 750€ offerts). Les primes en euros sont soumises à conditions de versements en montant (cumulables sur toute la période des offres), sans imposition de répartition supplémentaire sur des unités de compte. Offres applicables jusqu’au 31 décembre 2025.

Les parents hébergeant ou versant une pension alimentaire à un enfant majeur peuvent bénéficier d’une déduction du montant versé de leurs revenus imposables (dans la limite de 6.794 € par enfant et par an au titre de l’année fiscale 2024, déclaration fiscale 2025). Le forfait hébergement, tout comme la pension alimentaire, sont soumises à conditions d’application. L’enfant en question doit impérativement être détaché du foyer fiscal des parents.

Pensions alimentaires déductibles, conditions

Les pensions étudiantes (loyers, frais de scolarité, factures électricité, nourriture, etc.) que vous versez à votre enfant étudiant ne sont pas déductibles de vos revenus imposables si votre enfant est rattaché à votre foyer fiscal. Il faut que votre enfant est détaché de votre foyer fiscal, et qu’il effectue donc sa propre déclaration de revenus. Dans ce cas seulement, vous pourrez alors déduire tout ou partie des pensions étudiantes versées, dans la limite du plafond réévalué chaque année par le fisc. Attention, en cas de détachement de votre enfant de votre foyer fiscal, vous perdez la ou les demi-part fiscales liées.

Détacher fiscalement son enfant ou pas ?

Dès sa majorité votre enfant peut effectuer sa propre déclaration fiscale. Dans ce cas, il ne sera donc plus rattaché à votre foyer fiscal. Mais attention, cette option n’est pas obligatoire, du moins jusqu’à ses 25 ans. C’est à vous de définir ce qui est le plus avantageux pour vous, soit le rattachement à votre foyer fiscal, soit la déduction des pensions versées. Dans ce dernier cas, les pensions versées sont des revenus à déclarés par votre enfant sur sa déclaration fiscale.

Apport d’une 1/2 part fiscale, contre déduction des pensions versées : Avec l’abaissement du quotient familial, il est dorénavant bien souvent plus avantageux que votre enfant étudiant ne soit plus rattaché à votre foyer fiscal. Mais tout dépend du montant des pensions que vous lui versez.

Les conditions pour déduire une pension : La déduction fiscale d’une pension pour un enfant majeur n’est possible que s’il est dans le besoin, c’est-à-dire s’il ne peut vivre normalement avec ses seules ressources. Ce qui est généralement le cas lorsqu’il est étudiant ou au chômage.

Vous pouvez alors tenir compte des sommes que vous avez réellement versées pour son loyer, son alimentation, ses vêtements, ses soins… Si votre enfant n’est pas rattaché à votre foyer fiscal pour l’impôt sur le revenu, la pension que vous lui versez peut être déductible. Il n’est pas nécessaire que vous l’hébergiez.

A la différence du rattachement, il n’y a pas lieu de distinguer selon que votre enfant est âgé de plus ou moins de 25 ans, étudiant ou non, invalide ou non. Toutefois, le montant de la pension déductible est limité et varie suivant la situation de famille de votre enfant.

De plus, vous devez pouvoir justifier à la demande de votre centre des finances publiques :

des versements effectifs de la pension

des justificatifs de dépenses pour les pensions versées en nature (logement, nourriture, ...)

de l’état de besoin de votre enfant (étudiant, chômage...)

Les pensions alimentaires déduites sont imposables au nom de votre enfant.

Forfait hébergement & pension alimentaire

Plafond des pensions déductibles : 6.794 € par enfant et par an. Cette limitation sera appliquée automatiquement par les services fiscaux. La pension alimentaire déduite est imposable au nom du bénéficiaire (excepté sous certaines conditions pour les enfants majeurs infirmes).

Plafonds 2025 des pensions alimentaires déductibles des revenus imposables

Pensions alimentaires versées à un enfant majeur en 2024

Plafonds de déduction des revenus 2024 imposables en 2025

Forfait hébergement, sans justificatif (enfant domicilié au domicile familial)

4.039 €

Pension alimentaire (notamment étudiante) versée (justificatifs nécessaires pour l'intégralité de la pension déduite)

6.794 €

Forfait hébergement, sans justificatif (enfant marié/pacsé ou chargé de famille sans ressources financières vivant encore au domicile familial)

8.078 €

Pension alimentaire versée à un enfant marié/pacsé ou chargé de famille avec justificatifs (ou si vous élevez seul(e) votre enfant)

13.588 €

Note: les plafonds de déduction des pensions versées ne sont pas cumulables. Les justificatifs de versements de pensions alimentaires sont demandées par les services fiscaux en cas de contrôle. Les virements bancaires effectués doivent porter la mention "Pension étudiante" afin de simplifier vos justifications auprès du Fisc. Vos relevés bancaires seront alors des éléments justificatifs.

Si votre enfant est majeur et célibataire :

Si vous subvenez seul aux besoins de votre enfant, célibataire, veuf ou divorcé non chargé de famille, vous pouvez bénéficier d’une déduction maximum de 6.794 € par enfant et par an.

Si vous subvenez seul aux besoins de votre enfant, célibataire, veuf ou divorcé mais chargé de famille, vous pouvez déduire le double, soit 13.588 €.

Cette limite est appliquée quel que soit le nombre de vos petits-enfants.

Cette pension alimentaire est considérée comme un revenu perçu par votre enfant. Il doit la déclarer sur sa déclaration de revenu, dans la rubrique pension alimentaires perçues, à hauteur du montant admis en déduction (limité à 6.794 € ou 13.588 €).

Plafond de déduction doublé

Précisions : si votre enfant est majeur et marié, pacsé et/ou chargé de famille ou que vous subvenez seul(e) à ses besoins, vous pouvez bénéficier d’une déduction également doublée et ce quel que soit le nombre de vos petits-enfants (maximum 13.588 €).

Forfait hébergement, 4.039 € ou 8.078 €

Si l’enfant majeur vit sous votre toit durant toute ou une partie de l’année et ne dispose pas de ressources suffisantes, vous pouvez déduire une somme forfaitaire par enfant (4.039 € pour 2025, 8.078 € lorsque l’enfant est marié ou pacsé) sans avoir à fournir de justificatifs. Lorsque l’hébergement de l’enfant ne porte que sur une fraction de l’année, cette somme doit être réduite au prorata du nombre de mois concernés, tout mois commencé devant être retenu. Même si elle est forfaitaire, la somme ainsi déduite doit être déclarée par le bénéficiaire.

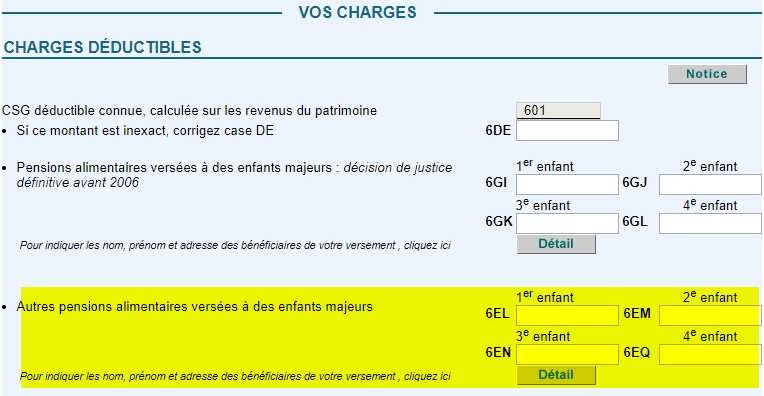

Pension versée : quelle case

Quelle case pour la pension alimentaire versée ? Dans quelle case indiquer le montant da la pension alimentaire versée à un enfant majeur ? Que votre enfant majeur soit étudiant ou pas, et quel que soit son âge (pas de limitation à 25 ans), le montant des pensions spontanées versées (ne dépendant pas d’une décision de justice) est à déclarer dans la case 6EL. (cases suivantes pour vos autres enfants majeurs.)

Quelle case pour la pension alimentaire reçue ? Quelle case doit utiliser votre enfant majeur pour sa déclaration de revenus ? Il doit déclarer le montant exact que vous avez déclaré de votre côté, dans la limite du plafond considéré. Si vous lui avez versé davantage que le plafond fiscal de la pension alimentaire, indiquez à votre enfant de ne déclarer que le montant du plafond. La case à utiliser par une enfant déclarant la pension alimentaire versée par ses parents est 1AO. Lorsque la décision émane de la justice pour un enfant majeur, il faudra reporter le montant perçu à la case 1CO.

Sélection de 3 Plans Épargne Retraite Individuels

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

YOMONI RETRAITE+ (SPIRICA) Jusqu'à 2 000€ offerts (sous conditions).

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

Bonjour,

Mon fils étudiant est encore à notre charge.

Mais que veut dire "Si l'enfant vit sous votre toit durant toute l'année et ne dispose pas de ressources suffisantes, vous pouvez déduire une somme forfaitaire de 4 039 € par enfant (ou 4 039 € × 2 lorsque l'enfant est marié ou pacsé). Lorsque l'hébergement de l'enfant ne porte que sur une fraction de l'année, cette somme forfaitaire doit être réduite au prorata du nombre de mois concernés, tout mois commencé devant être retenu. " ?

Est ce que je considère que je l’héberge puisqu’il est rattaché au foyer fiscal ou ne dois-je déduire que les mois où il est à la maison quand il est revenu en vacances ??

:)

Merci pour votre réponse

S'il est rattaché à votre foyer fiscal, vous bénéficiez d'une 1/2 part dans votre Quotient Familial et puis c'est tout. Vous pouvez oublier toutes les autres questions.

Quand on parle de pension déductible, c'est uniquement pour les enfants détachés fiscalement, qui font donc leur propre déclaration de revenus.

Bonjour,

Ma fille a terminé ses études en école privée fin juin 2024 et jusqu'à cette date, je finançais l'intégralité de ses besoins dont le loyer d'un appartement, son école, etc. Elle est depuis début juillet 2024 sous statut d'auto entrepreneur, autonome financièrement et depuis plusieurs années indépendante fiscalement.

Puis-je déclarer le montant maximum de 6794€ même si j'ai subvenu à ses besoins que pendant les 6 premiers mois de 2024, tout en sachant qu'entre le prix de son école, le prix du loyer et tout le reste, j'ai dépensé plus que cette somme.

La seule chose que le impôts prennent en compte c’est que votre fille était dans un état nécessitant votre aide pendant 6 mois. 6794 € ce n’est pas une cassette, utilisable comme bon vous semble, que les autres contribuables vous offrent pour vous féliciter d’avoir une fille qui fait des études ; c’est la somme qui est considérée comme soutenable par les autres contribuables pour vous aider à l’aider, soit un peu plus de 500 € par mois exonérés d’impôt sur le revenu.

Elle fait sa propre déclaration de revenus et à ce titre elle doit déclarer votre aide. Vous êtes en train de réclamer de pouvoir glisser 3400 € de votre feuille d’impôt à celle de votre fille parce que son TMI sera probablement plus bas que le votre.

J'ai posé une question simple dans l'espoir d'avoir une réponse clair et précise, pas pour recevoir une leçon de moralité.

Votre somme de 500€/mois est un peu légère pour assurer les besoins d'une vie d'étudiante sans revenu dans une ville comme Nantes si on considère tout ce qu'il faut financer mensuellement : loyer 610€ + électricité/gaz 60€ + internet 34€ + téléphone 18€ + assurances diverses (voiture, logement, santé) 90€ + transports publics 23€ + habillement 30€ + nourriture 200€ + carburant 100€ et un peu d'argent pour les loisirs 50€ parce qu'il en faut un peu.

Alors oui, j'ai largement dépensé plus que les 6794€ en 6 mois et sans superflu.

Il ne s’agit en aucune sorte d’une leçon « de moralité », ni même d’une leçon de morale, mais seulement d’une leçon sur le fondement de l’impôt et sur son fonctionnement.

La leçon devait être mauvaise puisque vous n’avez toujours rien compris.

L’énumération de vos dépenses, en plus d’être hors-sujet est risible. Vous avez le droit à 6794 € par an, les impôts ne disent pas que cela suffira, juste que c’est le maximum que les autres contribuables sont obligés d’accepter pour votre fille.

500 € par mois, ce n’est pas « ma » somme, c’est juste pour essayer de vous faire comprendre que l’exonération est accordée au prorata temporis et non comme une bourse.

Ma réponse était factuelle (« claire et précise ») : vous n’avez aidé votre fille que pendant 6 mois, vous n’avez le droit qu’à la moitié du plafond annuel (soit 3397 €), quand bien même vous avez dépensé plus. C’est le mot plafond que vous ne comprenez pas ?

Et sinon pour ses Chocapic, vous avez dépensé combien ?

Maintenant, si cela vous a ennuyé d’aider votre fille, c’est le moment de lui présenter toutes vos factures au-dessus de 3397 €, puisqu’elle a désormais des revenus hors de votre pension.

Non, mais tu te prends pour qui petite merde à parler comme cela aux gens ? avec ton site minable et cheap ... on espère que ton site se cassera la gueule ...

Bonjour, la plupart des messages sur le forum sont postés par des lecteurs, et non pas par l’éditeur du site. Merci bien de ne pas faire d’amalgame, bien à vous.

C’est ce qu’on appelle avoir l’Adam dur, cependant après vérification approfondie, il apparaît que la seule trace de « minable et cheap » sur ce site réside dans votre commentaire, ou dans vos commentaires si Adam et rcsgnl ne font qu’un.

Grand classique sur ce site, plus la demande est irréaliste, moins le demandeur supporte qu’on lui rappelle que les autres contribuables n’ont pas à se subsituer à lui. La dernière fois c’était une mère qui s’offusquait de ne pas pouvoir cumuler 1/2 part supplémentaire de QF et pension à déduire, pour sa fille mineure, lycéenne en classe de première, qui louait un appartement.

S’ensuivait comme pour vous l’énumération de ses tickets de caisse. Risible et débile, mais tout le monde voudrait ne pas payer d’impôt tout en souhaitant bénéficier des impôts des autres.

Oui certaines réponses farfelues sont totalement inutiles.

Il n’y a aucune précision sur des plafonds de versements ou des calculs des proratas.

Moi je déclare 6800 retenus 6794. La dépense de 11k correspondant aux frais de scolarité est bien au dessus et c’est versé en 1 fois. Boen sûr à ce moment là il faut qu’il soit étudiant et dans les conditions dictées par les impôts. Dans votre cas c’est les versements entre janv et juin qui sont déductibles à concurrence de 6794 euros. Ne comptez pas des frais versés sur la 2ème partie de l’année lorsque votre fille se suffit financièrement

Il y a une confusion totale, puisque la question initiale avançait des arguments de moralité (c’est terrible ma brave dame comme un étudiante méritante coûte cher et pourtant pas de superflu, elle se tient bien) mais ne supporte pas qu’on lui fasse une réponse technique : c’est 6794 € par an mais seulement pour les mois où le pensionné n’a pas de revenu suffisant pour être autonome, parce que l’exonération fiscale sera supportée, financée, par les autres contribuables, d’où un plafond qui n’a aucun rapport avec les frais réels.

Confusion aussi car l’article traite de "Pension alimentaire versée à un enfant" ; la "pension étudiante", n’est qu’un cas particulier où il faut choisir entre 1/2 part supplémentaire et pension plafonnée.

Dans le cas général cette pension déductible peut aussi être versée à un enfant non étudiant mais sans revenu. Là aussi le plafond annuel est à 6794 € mais il est diminué en proportion du nombre de mois où l’enfant avait un revenu suffisant.

On peut comparer avec les pensions aux ascendants : des tas de gens se retrouvent - forcés - de devoir payer l’hébergement d’un parent. Là encore le plafond d’exonération est à 6794 €, pourtant il existe peu d’EHPAD à 500 € par mois… même « sans superflu ».

« Il faut qu'il soit étudiant et dans les conditions dictées par les impôts. » est une assertion doublement fausse. Le statut d’étudiant n’est obligatoire que pour choisir de conserver la 1/2 part supplémentaire dans le QF (plutôt que la pension) et pour permettre l’exonération fiscale des revenus d’un "job" étudiant. C’est à dire qu’on n’est pas du tout dans le cas d’une pension alimentaire.

Par ailleurs, à part le plafond d’exonération, les impôts ne dictent rien. Il me semble que si vos relevés bancaires font apparaître un virement mensuel de 516,66 € à destination d’un compte de votre enfant et que celui-ci déclare 6794 € de pension dans ses revenus, cela suffit comme justificatif. Inutile pour vous ou votre enfant de présenter des tickets de caisse ou des factures prouvant que vous avez évité le « superflu ».

Et les impôts ne disent pas que c’est mal de financer une scolarité à 11 000 € pour votre enfant, ils vous informent seulement que les autres contribuables n’y participeront que pour 2000 € (dans l’hypothèse ou votre TMI serait de 30 %).

"La déduction fiscale d'une pension pour un enfant majeur n'est possible que s'il est dans le besoin, c'est-à-dire s'il ne peut vivre normalement avec ses seules ressources". Comment évaluer le "vivre normalement avec ses seules ressources" ?

Mon fils, qui vit chez moi, était apprenti de janvier à août 2024 puis en CDI. Puis-je déduire 2693 € (4039€ au prorata sur 8 mois) au titre d’un forfait hébergement ?

Bonjour, le mieux est de poser cette question directement auprès des services fiscaux, via votre espace contribuable. Mais lorsque l’on perçoit un salaire (même en étant apprenti), l’on ne peut pas être véritablement considéré comme étant dans le besoin. Ne percevoir aucun revenu, ni aucune allocation est une situation bien plus délicate. Bien à vous.

Bonjour, j’ai 2 fils . L aîné vit chez moi, est détaché fiscalement et à peu de revenus moins de 8000 euros par an.

Le second pour l année 2024 a vecu chez moi jusqu’à fin avril, puis a déménagé et travaillé ( 14 000 euros de revenus ) De janvier à fin avril j’ai engagé beaucoup de frais ( air b and b pendant la formation puis pour qu il prenne un appartement caution achats de meubles assurances etc J’avais une pension alimentaire de 230 euros pendant cette période. je l ai détaché fiscalement pour 2024.

Donc puis je déduire le forfait de 4039 euros pour l aîné et le même forfait au pro rata pour le second ou y rajouter les dépenses exceptionnelles engagées, malgré la pension ? quelle déductions sont applicables dans mon cas ? Je vous remercie Cordialement

Bonjour, oui, tout à fait, vous pouvez déduire la pension alimentaire forfaitaire pour chacun de vos enfants, effectivement proratisé pour le second. Afin d’être clair auprès de l’administration fiscale, il est fortement recommandé d’ajouter un commentaire en fin de votre déclaration, dans la zone prévue à cet effet, afin d’indiquer vos calculs concernant le prorata effectué. Bien à vous.

Bonjour c’est ce que je viens de faire Ils m’ont envoyé une explication générale sur la pension versee aux majeures et pas une réponse à mon cas particulier mais je m en doutais vu la charge de leur travail en ce moment. Mais au moins je les ai informés. Merci beaucoup

Bonjour

J’ai versé en 2024 une pension alimentaire à mon fils qui étudiait à Paris jusqu’en aout 2024. Depuis Septembre 2024, il n’habite plus à Paris. Après avoir complété le montant de la pension case 6EL, on me demande son adresse. Dois-je donner l’adresse où il habitait lorsqu’il bénéficiait de cette pension ou son adresse actuelle ?

Merci d’avance pour votre aide.

Bonjour, il s’agit de son adresse en lien avec la demande de prise en compte de la pension alimentaire, donc son ancienne adresse est à renseigner. Bien à vous.

Bonjour. Mon fils fait ses études à Paris et, comme il n’a pas de ressources financières, nous réglons chaque mois son logement étudiant. Est il plus avantageux pour notre couple de le rattacher à notre foyer fiscal ou de le détacher pour déclarer cette aide que nous lui versons ? D’autre part, s’il se détache fiscalement ou pas, devra t-il déclarer et payer quelque chose concernant cette aide reçue ?

Un grand merci à vous pour les éclaircissements à venir.

Bonjour, vous devez effectuer vos petits calculs dans votre coin afin d’obtenir la réponse, cela dépend de vos revenus (de votre tranche marginale d’imposition), du foyer fiscal, potentiellement des revenus de votre enfant, etc. Généralement, il est avantageux de conserver le rattachement fiscal. Le montant déductible de votre assiette d’imposition est plafonné et sera probablement inférieur au montant que vous aurez versé. De son côté, l’enfant doit déclarer le montant total de la pension perçue (ou versée en son nom). Il ne sera probablement pas imposable de son côté.

Sur ce site est proposée une calculette pour voir les différences entre les 2 solutions : Rattachement fiscal d’un enfant ou pas ? Quelle solution est la plus avantageuse ? Petits calculs en famille.

Bien à vous.

Bonjour, je vis seule avec mon fils de 17 ans qui est parti faire ses études supérieures à 100 KM. Je bénéficie d’une pension alimentaire. Cette pension insuffisante mais importante est reversée à mon fils pour le paiement de son appartement, de ses charges du quotidien. Mon fils rentre tous les weekends. La pension alimentaire m’impute dans mes revenus et pour autant est entièrement reversée pour les études de mon fils. Ai-je la possibilité de déduire les frais pour les études de mon fils ? Merci pour votre retour.

La seule information importante dans votre description est que votre enfant est mineur, et donc vous est obligatoirement rattaché fiscalement. La demi-part qu’il apporte à votre quotient familial exclue toute déduction. Revenez poser la question quand il sera majeur.

Mon fils majeur est actuellement rattaché au foyer fiscal de sa mère et jusqu’à présente je payais une "simple" pension alimentaire.

Il va poursuivre des études supérieures en faculté et va donc habiter dans un studio. Je verse une pension alimentaire à sa mère et je vais également participer au paiement du loyer et à certains frais que je vais verser à mon fils. J’ai compris que je pourrai déclarer la pension alimentaire ainsi que les frais liés à l’hébergement dans ma déclaration de revenus.

Ma question est de savoir si mon fils peut continuer d’être rattaché au foyer de sa mère ou s’il doit effectuer sa propre déclaration. Dans le premier cas (reste rattaché), dans quelle(s) case(s) devront-ils préciser le montant que je verse pour la pension alimentaire (versée à mon ex-compagne) et les frais d’hébergement (versés à mon fils).

Merci

Votre fils peut rester rattaché au foyer fiscal de sa mère, mais dans ce cas elle devra déclarer les 6674 € maximum que vous pouvez verser en revenus supplémentaires. Il faut vérifier que la demi-part supplémentaire couvre cette augmentation d’impôts.

En revanche, si votre fils fait une déclaration autonome, il ne sera pas imposable, pourra ouvrir un LEP, et sa mère pourra déduire jusqu’à 6674 € de pension étudiant.

Bonjour,

Je suis désolée, je vais faire répéter tout le monde, mais ça me casse la tête les histoires de fiscalité. :-/ On est dans le même cas ou presque.. enfant qui part en études secondaires à la rentrée, donc appartement.(donc moitié du loyer et du reste), pas de part fiscale chez nous, c’est la maman qui les a.... on a le droit de déclarer ses frais même si l’enfant n’est pas dans notre foyer fiscal ? (quelle case dans la déclaration ?) même si cet argent est versé sur le compte de la maman ? ou faut il que ce soit sur le compte de l’agence (ou du proprio) ?

Merci d’avance

Bonjour.

C’est très simple.

Si pour 2024 l’enfant fait sa propre déclaration, et ne réside chez aucun des parents, alors chaque parent peut déduire des frais pour un montant de 6700 ou 6900 env (montant à vérifier). Cela est possible tant que l’enfant est étudiant et -25 ans (âge à vérifier).

Les frais seront tout de même à justifier (école, appart, versements sur son compte pour son quotidien etc...)

A noter que l’enfant devra alors porter ces 2 versements en tant que revenus. Pas d’inquiétude il ne sera pas pour autant imposable et pourra donc ouvrir un LEP avoir éventuellement des bourses région pour les études etc...

Voilà rien de plus simple

Merci pour la réponse rapide !! :-)

C’est à peu près ce que j’avais compris.. mais notre situation, elle, est différente. La maman veut garder la part fiscale, donc l’enfant ne fera pas sa propre déclaration....

Si vous êtes séparés, la mère ne souhaite probablement pas que vous vous mêliez de sa fiscalité : cependant, si son taux marginal d’imposition est de 30 %, la demi-part obtenue par le rattachement est moins intéressante que le détachement et versement de sa part à cet enfant d’une pension de 6674 €.

En effet, si l’enfant fait sa propre déclaration, la mère fera une déclaration avec 13 348 € de revenus en moins, puisqu’elle n’aura pas à déclarer votre pension (6674 €) et qu’elle pourra déclarer une pension de (6674€).

Sauf si cet enfant est le troisième rattaché à son foyer fiscal (une part au lieu d’une demi-part), elle aura tout intérêt à utiliser les simulateurs de déclaration avant de décider.

Le rattachement fiscal est loin d’être une panacée, souvent quelques calculs s’imposent.

Votre réponse est approximative dans le sens où elle mélange plusieurs notions.

Étudiant (quel que soit l’âge) ou moins de 25 ans, c’est la condition nécessaire pour le rattachement fiscal d’un enfant, qui offre une 1/2 part dans le quotient familial, et même une part entière s’il y a trois enfants dans ce foyer fiscal.

En revanche la seule condition pour le versement d’une pension à un enfant, est qu’il soit dans un état de nécessité, c’est-à-dire incapable de subvenir à ses besoins. Cas extrême, un enfant de 40 ans se retrouvant sans emploi, sans prestation chômage minimale, peut recevoir une pension, déductible des revenus de ses parents.

@ olivierv69, j’ai raconté n’importe quoi, c’est vous qui avez raison : le rattachement fiscal n’est possible pour un étudiant que jusque 25 ans.

Dans le cas général, un enfant doit faire une déclaration autonome dès sa majorité. Si cette majorité arrive en cours d’année fiscale, le (ou les) parent(s) peuvent demander le rattachement pour l’année entière.

Je n’ai pas relevé car il y avait des notions que je n’avais pas précisées mais il me semblait qu’il y avait des confusions.

Moi ce que j’ai écrit c’est ce que j’ai fait pour mon fils. J’avais tout étudié et j’avais également contacté le centre des impôts. Je pense avoir bon mais un seul enfant, etc... Ce que je n’ai pas précisé c’est que la résidence fiscale de mon fils est chez sa maman. Cela joue pour justifier les frais. Dans la question posée la personne prend une location donc...

Dans le cas d’un détachement fiscal - cas qui n’intéresse pas Minouche - vous avez le droit d’héberger votre enfant tout en déclarant un forfait hébergement, sans justificatif, de 3 968 € dans le cadre des 6674 € déductibles des revenus pour pension enfant ne pouvant subvenir seul à ses besoins.

Si vous n’utilisez pas ce forfait, et que vous déclarez une location, l’administration ne viendra pas vérifier votre logement pour être sûre que votre enfant n’est plus en mesure d’être hébergé chez vous quand il n’a pas besoin d’être près de son lieu d’étude. Il faut juste - me semble-t-il - que le bail soit à son nom et éviter de lui prendre une location à Antibes alors qu’il est inscrit à l'Université de Dunkerque.

Le lieu de résidence de l’enfant a peu d’importance, en revanche il ne faut pas que les parents utilisent les mêmes justificatifs de dépense. Vous parlez de « résidence fiscale » mais ce terme est utilisé pour décrire dans quel pays une personne va être imposée. Un enfant peut être rattaché fiscalement à la mère tout en résidant chez le père. Et réciproquement.

Je pense qu’il est temps de clôturer la discussion pour ne pas embrouiller la réponse à la question posée.

La personne pourra affiner les choses à partir des brides de réponses fournies. Elle a des montants comme 6674 euros, l’âge de 25 ans, qui sont importants. Peut-être pas pour son cas mais elle a aussi 3968 euros.

J’insiste mais il y a aussi LEP, bourses, APL.... qu’il faut avoir en tête.

La personne a tous les éléments pour affiner ses calculs, ses recherches et faire le choix qui lui convient le mieux

C’est justement parce que l’enfant n’est pas dans votre foyer fiscal que vous allez pouvoir déclarer la pension, plafonnée à 6674 €, que vous lui verserez.

La mère quant à elle bénéficiera de la 1/2 part supplémentaire si c’est plus avantageux pour elle que de verser une pension à votre enfant.

Attention, la mère devra déclarer dans ses revenus l’intégralité de la pension que vous verserez.

Il vous faudra produire la preuve du versement de pension (le ou les virements vers le compte de la mère, ou de l’enfant, ou du bailleur) ainsi que les justificatifs de dépenses de l’enfant : frais de scolarité, frais médicaux, frais liés au logement…

Votre question porte sur la déclaration 2025 sur les revenus 2024, avec une pension étudiant qui devrait commencer vers septembre octobre 2024, ce sera avant la majorité de cet enfant ?

Bon, on arrête tout et on reprend à zéro, car c’est olivierv69 dans sa première réponse qui a (une fois de plus) raison. Dans la situation que vous décrivez ( « la mère veut garder la part fiscale » ) suite à sa première réponse, vous ne pouvez déduire de vos revenus AUCUNE pension.

https:// www. service-public. fr /particuliers/vosdroits/F34931/1_1_1 ?idFicheParent=F2 précise :

« Votre situation

L’enfant est majeur

L’enfant vit ailleurs qu’à votre domicile

Les parents sont imposés séparément

Attention

Votre enfant doit FAIRE SA PROPRE DÉCLARATION de revenus et ne peut pas être rattaché à votre foyer fiscal.

Vous pouvez déduire la pension alimentaire que vous versez à un enfant majeur si les 2 conditions suivantes sont réunies :

Votre enfant n’est pas rattaché à votre foyer fiscal pour l’impôt sur le revenu

Votre enfant a des revenus insuffisants

Il peut s’agir par exemple d’une pension pour un enfant poursuivant des études ou qui est au chômage. »

J’ai mis en capitales ce qui est en gras sur le site

Le principe de la pension déductible, est qu’elle est destinée à un enfant majeur, incapable de subvenir à ses besoins. Si cet enfant est dans un foyer - fût-il monoparental - la charge de ces besoins est transférée sur le parent qui le rattache fiscalement.

En résumé, puisqu’une pension (déductible) serait ajoutée aux revenus de la mère, il faut étudier l’avantage (quasi certain) de la déclaration autonome de l’enfant simultanée avec le versement d’une pension par chaque parent.

Pour la rentrée 2024, ce sera probablement difficile de justifier 6674 € de frais en 3/4 mois, mais ça semble être la meilleure option pour la déclaration 2026 des revenus 2025.

Ne sachant pas où poser ma question, je me permet de la mettre ici bien que je suis conscient qu’elle ne relève pas de la pension alimentaire.

Voilà, je me suis rendu compte que si on gagne moins qu’un certain plafond on a la possibilité de bénéficier de l’imposition progressive sur les revenus de capitaux mobiliers versus la flag tax (PFU).

Je souhaite savoir si peux demander à l’administration fiscale de bénéficier de la case 2OP rétroactivement ? Si oui, combien d’années en arrière et y a t-il un dossier à monter pour faire cette demande ?

Les avertissements lors de la production de la déclaration d’impôts sont très peu visible et je me suis rendu compte tardivement que je pouvais bénéficier de la case 2OP.

La question a été posé par 3 fois on me dit que l’option est irrévocable alors que j’ai lu plusieurs fois sur des sites que l’option n’était pas irrévocable dans le sens où si le barème est plus favorable on peut tout de même demander à en bénéficier de manière rétroactif.

« si le barème est plus favorable on peut tout de même demander à en bénéficier de manière rétroactif. » Parce que certaines personnes demandent à en bénéficier alors que le barème est défavorable ?

L’agent des impôts est plus crédible que « des sites », ou alors il faut retourner sur ces sites qui n’ont pas manqué de citer textes et articles à l’appui de cette affirmation.

Vous pouvez formuler une réclamation jusqu'au 31 décembre de la deuxième année qui suit celle de la mise en recouvrement indiquée sur l'avis d'impôt. Ça c’est pour l’effet rétroactif ; mais ce que semble indiquer votre agent des impôts c’est que l’option PFU / Barème progressif ne fait pas partie des modifications possibles.

Bonjour,

Notre fille âgée de 20 ans, en étude supérieur dans un autre département, loge dans un appartement dont nous payons le loyer.

Elle est toujours rattacher à notre foyer fiscal.

Pour plus de simplicité, puis-je déduire simplement le forfait de 3968E ?

et si oui comment ?

En vous remerciant, Yann

Bonjour, vous ne pouvez pas. Tant que votre fille reste rattachée à votre foyer fiscal, vous ne pouvez rien déclarer comme pension, ni d’hébergement, ni alimentaire et annexes. Bien à vous.

Bonjour

Mon fils a eu 25 ans le 25/02/2024. Il est étudiant, vit chez moi et est détaché fiscalement. je vis en concubinage. Je touche une pension alimentaire de 150€ mensuelle.

Puis je déduire 3968euros d’entretien ? Par ailleurs, il est étudiant en faculté privée, puis ajouter le montant des frais de scolarité dans la limite des 6674€ déductibles,

Je vous remercie par avance

Oui. Ce n’est pas un forfait entretien, mais un forfait hébergement et nourriture sans justificatifs.

Vous pouvez ajouter tous les frais qui sont en lien avec sa scolarité, avec justificatifs, et à condition que le total ne dépasse pas 6674 €, soit un maximum de 2706 €.

bonjour

sur la pension de 3968euros (habillement+nourriture) ; puis je rajouter 850 environ de frais d’assurance pour son véhicule (assurance que je paye) et/ou plein de carburant ?

j’ai aussi un garçon de 20 ans qui est décédé en 2018, on ne doit pas le rajouter ?

Bonjour, non, le forfait hébergement n’est pas cumulable avec la pension alimentaire (au sens large). En cas d’option pour la pension alimentaire, vous devez avoir tous les justificatifs à fournir aux services fiscaux en cas de demande de complément d’informations. Lors du décès d’un enfant, il faut effectuer la déclaration l’année suivante. Pour votre cas, c’était donc en 2019. Bien à vous.

Service public.fr semble en désaccord avec vous :

« Pour la déclaration 2024 des revenus perçus en 2023, vous pouvez déduire, sans présentation de justificatifs, la somme forfaitaire de 3 968 € par enfant au titre du logement et de la nourriture.

D’autres dépenses comme les frais de scolarité ou de santé peuvent être déduites pour leur montant réel et avec justificatifs, la déduction totale est limitée à 6674 € par enfant. »

C’est logique : si la pension sert à payer, logement et nourriture avec justificatif, on peut ajouter frais de scolarité, santé… à condition de ne pas franchir 6674 €

Le forfait de 3968 € ne peut pas faire baisser ce maximum de 6674 €.

En fait, je ne vois pas le désaccord avec ce que vous écrivez, ou en quoi un des mes précédents messages indiquent le contraire. J’ai du louper quelque chose. Le forfait hébergement (3968 €) est uniquement applicable lorsque l’enfant loge au domicile familial tout en ne faisant pas partie du foyer fiscal. Pas de justificatif dans ce cas, car ce serait bien trop difficile à calculer. La pension alimentaire, qui inclut alors bien plus que la nourriture (frais de scolarité, énergie, santé, etc.), doit être de son côté intégralement justifiée. Les deux ne sont pas cumulables. À propos de cette même pension alimentaire, la notice fiscale, page 221, indique : "Vous devez pouvoir fournir la preuve du versement effectif de la pension alimentaire et de l'état de besoin du bénéficiaire. Lorsqu'elle est acquittée en nature et fait alors l'objet d'une évaluation (logement, nourriture…), vous devez fournir les justificatifs propres à établir la réalité des dépenses.". Bien à vous.

Vous avez effectivement loupé quelque chose : citer le texte, s’il existe, qui indique que le forfait hébergement n’est pas cumulable avec la pension alimentaire.

Et de fait vous introduisez une rupture d’égalité devant l’impôt.

Le texte de Service public.fr que je cite rappelle que le total des déductions ne doit pas dépasser 6674 € et donne une liste (non exhaustive me semble-t-il) de dépenses qualifiées pour ces déductions : logement, nourriture, frais de scolarité, de santé.

Un contribuable peut déduire, avec justificatifs, chambre universitaire ou colocation en appartement, repas au restau U ou alimentation en supermarché, ainsi que frais d’inscription à la Fac, livres…

Mais si la situation est préférable, il pourra loger et nourrir son enfant. En ce cas, il déclare un forfait de 3968 €, sans justificatif, et il peut encore déduire - avec justificatifs - 2706 € (6674-3968) de frais de scolarité, de santé, de transport…

Le forfait hébergement, ne concerne, comme son nom l’indique, QUE le logement et la nourriture.

Selon votre interprétation, un contribuable qui héberge son enfant n’a pas le droit de financer sa scolarité, sa santé.

Selon mon interprétation, le forfait hébergement est une partie (mais pas le tout) de la pension alimentaire.

Et dans ce cas il y a une partie sans justificatifs et une partie avec justificatifs.

C’est ce que dit (me semble-t-il), la phrase : « D'autres dépenses comme les frais de scolarité ou de santé peuvent être déduites pour leur montant réel et avec justificatifs, la déduction totale est limitée à 6674 € par enfant. »

Les deux ne sont pas cumulables, dites-vous, et c’est votre réponse à deux interlocuteurs.

Cependant, voilà ce que j’ai trouvé sur un excellent site :

« Il peut s'agir par exemple d'une pension pour un enfant poursuivant des études ou qui est au chômage. Vous pouvez déduire, sans avoir à fournir de justificatif, vos dépenses de nourriture et d'hébergement pour un montant forfaitaire fixé à 3 968€ au titre de l'année 2023 par enfant (le double si votre enfant est marié ou pacsé).

Si vous avez hébergé votre enfant une partie de l'année seulement, cette somme est réduite au prorata du nombre de mois concernés, tout mois commencé étant retenu en entier. Dans le cas où le montant forfaitaire est insuffisant, vous pouvez également déduire les autres dépenses (frais de scolarité par exemple) pour leur montant réel et justifié. »

Bonjour, pas cumulable veut dire, que le contribuable ne peut pas considérer le forfait hébergement de 3968€ (sans justificatif) et y ajouter la pension alimentaire de 6674€ (avec justificatifs). Comme vous l’avez déjà précédemment indiqué le montant ne peut pas dépasser 6674€ (dans le cas le plus simple). Et encore une fois, ce forfait hébergement n’est proposé que si l’enfant est hébergé chez les parents (ou au prorata sur l’année). Si cela n’est pas le cas, location d’un logement étudiant, les frais de nourriture sont à justifier. Le notice fiscale 2024 (revenus 2023) page 221 indique : "Enfants majeurs célibataires La pension alimentaire est :

– déductible de vos revenus, dans la limite de 6674€ par enfant et par an ; – imposable au nom de votre enfant, à concurrence de 6674€. (...) Vous devez pouvoir fournir la preuve du versement effectif de la pension alimentaire et de l'état de besoin du bénéficiaire. Lorsqu'elle est acquittée en nature et fait alors l'objet d'une évaluation (logement, nourriture…), vous devez fournir les justificatifs propres à établir la réalité des dépenses. À NOTER Si l'enfant vit sous votre toit durant toute l'année et ne dispose pas de ressources suffisantes, vous pouvez déduire une somme forfaitaire de 3968€ par enfant (ou 3968€ × 2 lorsque l'enfant est marié ou pacsé). Lorsque l'hébergement de l'enfant ne porte que sur une fraction de l'année, cette somme forfaitaire doit être réduite au prorata du nombre de mois concernés, tout mois commencé

devant être retenu. ". Le site service-public.fr, tout comme economie.gouv.fr ou impots.gouv.fr ne sont pas opposables aux services fiscaux. La notice fiscale non plus du reste. Seul le CGI fait foi et il est évidemment imprécis sur de nombreux points. Bien à vous

Je dois vraiment mal m’exprimer parce que cela fait deux fois que vous répondez à côté de mon objection, et pour cela vous apportez plein de précision inutiles et citez des textes qui n’ont aucun rapport.

Alors reprenons.

Le 3 juin à 12H36 CHRIS vous demande si au forfait hébergement de 3968 €, il peut ajouter 850 € d’ssurance auto et des pleins de carburant.. Vous lui répondez « non, le forfait hébergement n'est pas cumulable avec la pension alimentaire ». C’est FAUX, le forfait hébergement est une partie de la pension alimentaire. La seule règle est que ce cumul ne doit pas dépasser 6674 €.

Reste à savoir si assurance auto et pleins de carburant sont considérés comme de première nécessité pour un étudiant dans le besoin. Cela dit un enfant qui ne travaille qu’à mi-temps a le droit de recevoir une pension.

Le 2 juin à 18h51, User8889292929292 vous demande si au forfait de 3968€ il peut ajouter 1000 € de frais divers AVEC justificatifs.

Vous récidivez de manière encore plus péremptoire : « les deux abattements ne sont pas cumulables. Soit vous bénéficier du forfait hébergement (sans justificatif), soit vous versez une pension alimentaire […] mais vous ne pouvez pas cumuler les deux. ». C’est encore faux, 4968 € est bien inférieur à 6674 €.

Perfidement, je vous rappelais que dans votre article "Etudiant : rattachement au foyer fiscal des parents, ou pas ?", mis à jour le 23 mai 2023, vous écriviez à propos du forfait hébergement sans justificatifs de 3968 € : « Si vous avez hébergé votre enfant une partie de l’année seulement, cette somme est réduite au prorata du nombre de mois concernés, tout mois commencé étant retenu en entier. Dans le cas où le montant forfaitaire est insuffisant, vous pouvez également déduire les autres dépenses (frais de scolarité par exemple) pour leur montant réel et justifié.

Également, donc cumul.

Pour me contredire vous écrivez « pas cumulable veut dire, que le contribuable ne peut pas considérer le forfait hébergement de 3968€ (sans justificatif) et y ajouter la pension alimentaire de 6674€ (avec justificatifs). Mais je n’ai jamais écit cela. J’ai écrit que Chris pouvait cumuler le forfait hébergement sans justificatifs, et des dépenses avec justificatifs, tant qu’il restait sous les 6674 €.

Ensuite vous me citez la page 221 de la notice fiscale, qui n’a aucun rapport avec mon objection sur le cumul, mais décrit seulement les modalité de versement d’une pension :

6674 € maximum, avec justificatifs, tout en autorisant un forfait de 3968 € sans justificatifs, si la partie hébergement et nourriture a lieu au domicile de la personne qui souhaite déduire une pension.

Dans votre précédente réponse, vous me précisiez que le forfait hébergement (3968 €) est uniquement applicable lorsque l'enfant ne fait pas partie du foyer fiscal. C’est très aimable de votre part mais il ne vous a pas échappé que je viens m’agacer, à chaque fois que quelqu’un débarque en annonçant que son enfant est toujours rattaché et qu’il veut savoir quelle case remplir pour déduire les chocapic de cet enfant.

La rhétorique de ces gens qui ne se donnent pas la peine de lire vos articles est toujours la même : ils donnent une liste interminable de dépenses (eau, gaz, électricité, forfait mobile, internet, transport, semelles orthopédiques… et réclament ainsi que les autres contribuables qui n’ont focément aucune de ces dépense, financent les études de leur enfant.

Au sujet de la crédfibilité de service-public .fr, c’est le site officiel de l'administration française. On peut supposer que leurs notices son relues par leurs collègues des impôts.

Il est même probable que des employés des Impôts ont dans leur temps de travail ou par délégation, mission d’écrire ces notices.

Et sinon vous avez trouvé le texte dans le CGI qui affirme qu’un contribuable qui opte pour le forfait hébergement (3968 €) ne peut plus prétendre à une autre déduction, fût-ce avec justificatifs ?

Ma fille est étudiante avec son propre logement. Elle n’est pas rattaché à mon foyer fiscal, et je lui versé de l’argent tous les mois pour l’aider. Je lui ai donné de l’argent pour l’achat d’un véhicule pour faciliter ses déplacements (stages obligatoires et autres) pour ces études. Est ce que je peux les rajouter à sa pension alimentaire ?

Bonjour, oui, dans la limite de l’abattement, et en pouvant justifier tous les versements effectués en cas de demande de complément d’informations des services fiscaux. Bien à vous.

Je souhaite savoir si je peux bénéficier du forfait de 3968€ (charge d’hebergement d’un enfant majeur) et déduire une somme qui a été transmise par virement sous l’indication "frais" de 1000€ soit au total une charge de 4968€ ?

Si oui, le forfait hébergement est bien sans justificatif et la partie de 1000€ devra bien être justifier si contrôle de l’administration ?

Bonjour, les deux abattements ne sont pas cumulables. Soit vous bénéficier du forfait hébergement (sans justificatif), soit vous versez une pension alimentaire et vous pouvez déduire ce montant (les services fiscaux peuvent potentiellement vous demander des justificatifs), mais vous ne pouvez pas cumuler les deux. Bien à vous.

Je vous remercie pour votre retour et votre réponse.

Les justificatifs seront les ordres de virement. Si les ordres de virement sont estampillé ’frais’ est ce que cela convient ?

Et pour le bénéficiaire des versements dois il présenter chaque facture ?

Un grand merci pour votre retour.

J’essaie d’appeler le service national d’information du centre des impôts depuis plusieurs jours mails il n’y a personne au bout du fil avec mise en attente illimité...

Bonjour, oui, en fait, peu importe le libellé du virement (c’est juste plus facile à retrouver si le libellé est toujours le même pour le versement de la pension), il faut juste pouvoir le prouver sur le relevé bancaire aux services fiscaux. La somme des montants versés doit correspondre au montant déclaré. Le bénéficiaire n’a rien à prouver, il déclare la somme perçue, c’est tout. Les services fiscaux sont débordés car la date de fin de déclaration approche... Bien à vous.

Si chaque année je faisais le forfait hébergement et que l’année prochaine je souhaite déclarer une pension alimentaire donc jusqu’à 6674 euros.

Je n’aurais qu’à prouvé les virements ? Et le bénéficiaire ne devra jamais prouver l’utilisation de ces virements par des justificatifs dans le cadre d un contrôle fiscale ? (élève étudiant).

De ce que j’avais compris la pension alimentaire doit être prouvé du premier centime jusqu’au dernier.

Bonjour, pour une pension alimentaire, c’est la personne qui verse la pension qui sera "contrôlée". Et oui, cela ne concerne pas que les virements, puisque c’est l’intégralité de la pension alimentaire déclarée qui doit pouvoir être justifiée. Le fait que les années précédentes le forfait hébergement ait été utilisé ne change rien. L’on ne peut pas cumuler les deux la même année. L’enfant bénéficiaire de la pension alimentaire est non imposable sur les revenus, donc le fisc n’ira pas vérifier de son côté. Si les revenus déclarés de l’enfant sont conséquents, le versement d’une pension alimentaire peut évidemment être remis en cause, pour manque de nécessité. Ce sera alors une proposition de redressement pour le contribuable versant ladite pension alimentaire, qui n’est en fait qu’une recherche non justifiée de réduction d’impôt. Bien à vous.

Service pubic point fr répond à votre question : « Vous pouvez déduire les dépenses engagées pour sa scolarité, sa nourriture, sa santé ou son loyer. Le plafond de déduction est fixé à 6 674 € par enfant. Vous devez conserver tous les justificatifs des dépenses, ils peuvent vous être demandés par l’administration fiscale. »

Vous avez donc deux sortes de justificatif à produire, ceux qui indiquent que la pension a été effectivement versée (virement sortant de votre compte et entrant bien sur celui du pensionné), et ceux du pensionné qui indiquent comment il a utilisé cette pension. Il peut payer ses abonnements de transport mais en aucun cas acheter un véhicule.

Par ailleurs, plutôt qu’intituler vos virements "frais", ce qui ne veut rien dire, vous feriez mieux de suivre le conseil de l’article et les nommer « Pension étudiant ».

Oui vous pouvez, et vous avez très bien décrit les modalités. Le maximum c’est 6674 € donc avec 4968 € vous êtes large.

Votre virement "frais" (qu’il serait plus judicieux d’intituler "pension…") est le justificatif que vous avez bien versé cette pension et de l’autre côté que votre enfant l’a bien reçu. Cependant, les justificatifs demandés hors forfait hébergement sont peut-être plutôt sur les dépenses de votre enfant, qui montrent qu’il est dans un état de nécessité. Hypothèse de ma part.

Bonjour , ma fille étudiante de 19 ans et qui est rattachée à notre foyer fiscal , a un logement dont le bail est à son nom . Mais nous lui versons tous les mois la différence entre son loyer et ce qu’elle touche en APL .nous payons également ses frais de transport , son forfait portable/internet , ses factures ( eau et électricité ) + nourriture. Peut on déduire le total de ses dépenses et si oui à quel endroit de la déclaration ; merci pour votre aide

Bonjour, non, vous ne pouvez rien déduire, puisque votre fille est rattachée à votre foyer fiscal. C’est assez logique, puisque toute pension alimentaire versée est à déclarer par le bénéficiaire. Cela reviendrait à ajouter aux revenus de votre foyer fiscal, la pension alimentaire que vous versez à votre fille. Pour pouvoir déclarer une pension alimentaire, il faudrait détacher fiscalement votre fille. Bien à vous.

Pour la 92e fois : NON !

Dès lors qu’il y a rattachement fiscal il n’y a a aucune déduction possible. Inutile d’égrener les dépenses, c’est la demi-part supplémentaire au quotient familial qui tient lieu de réduction.

La possibilité de déduction de pension alimentaire est destinée au départ pour les cas ou le rattachement fiscal n’est plus possible.

S’y ajoute le cas ou la déduction de pension est plus favorable que la demi-part supplémentaire.

Mais en aucun cas vous n’aurez le beurre et l’argent du beurre.

En fait vous voudriez que les autres contribuables financent les études de votre fille ?

Suggestion : il faudrait peut-être modifier le titre de l’article, remplacer "Pension alimentaire versée à un enfant" par " Pension alimentaire versée à un enfant détaché du foyer fiscal".

La précision a beau être faite plusieurs fois dans l’article, personne ne la lit, tous sont concentrés sur l’appât du gain.

Bonjour, la réponse est oui, si vous respectez les conditions : à savoir, vous êtes séparée et continuez à vivre seule (ie, pas de concubinage), votre enfant à charge vit sous votre toit et est rattaché à votre foyer fiscal. La situation s’apprécie au 31 décembre de l’année 2023.Bien à vous.

Bonjour

Je suis divorcée et vis seule. ma fille unique a eu 18 ans en janvier 2023 et était en garde alternée entre son père et moi. elle est maintenant étudiante dans le supérieur , vis dans un logement séparé et n’a pas de revenus si ce n’est ce que nous lui versons mensuellement chacun.

son père va la détacher de son foyer fiscal pour déclarer ce qu’il lui verse. je souhaite faire pareil. Plusieurs questions : combien aurais je de part fiscale et que faut il que je coche (case L ou pas case L) ? ma fille va t elle devoir cumulée les 2 montants de pensions dans sa déclaration (à savoir 6674€*2) et est ce que ce qu’elle ne va pas être imposée dessus ? je vous remercie

Cordialement

Bonjour, pour la case L, il faut respecter les conditions d’avoir élevé seule votre fille pendant au moins 5 ans. Si elle était en garde alternée, c’est que vous ne viviez pas seule avec votre fille... Donc la case L ne s’applique pas. Si vous optez pour le détachement fiscal, vous perdrez 0.75 part si vous avez bénéficié de la majoration pour garde alternée. Pour les pensions alimentaires, oui, votre fille devra déclarer le cumul des pensions perçues, et non elle ne sera pas imposable, le seuil se situera au-delà des 17.000 € pour être imposable sur le revenu, soit bien plus que 2 fois le plafond des pensions alimentaires. Bien à vous.

Bonjour,

Notre fille était etudiante et logeait chez nous jusque août 2023 puis elle etait doctorante (statut particulier car etudiant mais rémunéré…) et dans une autre ville ( et nous avons payé les premiers loyers).

Elle fera sa propre declaration pour 2023 en declarant ses revenus de doctorante mais puis je declarer une pension alimentaire ou de logement pour 2023 ( sur ma déclaration) ?

Bien sûr , elle intègrerait cette pension dans ses revenus mais que puis je déclarer ou pas ?

Merci d'avance de vos conseils

Bonjour,

Je me posais la question notre fille étudiante est rattachée à notre foyer fiscal mais nous lui versons tous les mois par virement de l’argent pour ses études. Peut-on déduire cette somme ? Si oui dans quel case ?

Bonjour,

Notre fils est étudiant dans une autre ville.

De janvier 2023 à juin 2023, nous avons directement réglé loyer et factures d électricité au propriétaire.

Depuis juin 2023, il est dans un autre appartement où il régle directement les factures. Nous lui versons une somme chaque mois sur son compte.

Comment et où devons nous declarer tout ça svp ? De juin à maintenant c est pension je pense mais les 6 premiers mois ?

Et lui ? Où declare t il également

Merci pour votre aide

Bonjour, tous les montants versés durant l’année peuvent se cumuler. Que vous ayez payé directement le loyer ou pas, cela ne change rien. Il faut juste être capable de montrer les traces des règlements en cas de demande d’informations de la part des services fiscaux. De son côté, votre enfant doit déclaré le montant total. Les cases à utiliser sont : 6EL pour vous pour le montant total de la pension (dans la limite du plafond applicable), et la case pour votre enfant est la 1AO pour le montant total de la pension perçue. Bien à vous.

Réductions d’impôts : vos enfants, rattachés à votre foyer fiscal, vous permettent, selon leurs niveaux d’études de bénéficier d’une réduction d’impôt pour les frais de scolarité engagés, de façon (...)

Votre enfant étudiant commence à percevoir ses premiers revenus. Avez-vous intérêt à continuer de le rattacher à votre foyer fiscal ? Ne vaut-il pas mieux qu’il effectue sa propre déclaration de (...)

Que vous soyez ou pas, rattaché(e) au foyer fiscal de vos parents, à partir de vos 20 ans, vous devez effectuer votre propre déclaration de revenus (même à 0€), et potentiellement, demander le (...)

Depuis le 20 janvier 2025 et jusqu’au 15 mai 2025 vous devez effectuer votre demande de bourse étudiante pour la rentrée 2025-2026. Plafonds de revenus, points à charge et montant de la bourse. (...)

Les CROUS mettent en paiement les bourses étudiantes avant le 5 de chaque mois. Les délais de traitement de l’opération pouvant varier d’une banque à l’autre, il faut compter entre 5 à 10 jours ouvrés (...)

Parent isolé, la vie n’est pas facile, un coup de pouce fiscal vous est réservé. Si vous élevez, ou avez élevé, seul.e votre enfant, deux cas de situation de vie vous permettent de bénéficier d’une (...)

Dispense d’acompte fiscal : les épargnants dont le revenu fiscal de référence est inférieur à 25 000 € pour une personne seule (50 000 € pour un couple) peuvent demander à être dispensé du prélèvement à (...)

Nouvelle idée du gouvernement : supprimer l’abattement forfaitaire de 10% portant les pensions de retraite et mise en place d’un abattement forfaitaire de 2000 euros. Quels impacts ? Calculette en (...)

")