Quel est le rendement réel de votre assurance-vie ?

Choisir son assurance-vie se résume souvent à sélectionner un fonds en euros performant, le rendement sécuritaire par excellence. Ce dernier peut être élevé, ce n’est pas pour autant que ce sera un bon placement ! Explications...

Le fonds en euros EURO+ proposé par Swiss Life a publié une performance annualisée de + 3.60 % en 2024, sans bonus de rendement ni autre artifice marketing. Accessible via le contrat d’assurance-vie monosupport Placement-direct EURO+. Sans frais sur les versements, seulement 0.60% de frais de gestion, ce contrat EURO+ peut être considéré comme étant un des meilleurs plans épargne sans risque.

Assurance-vie / Rendement et Frais : Attention à l’arbre qui cache la forêt !

Aujourd’hui, les assureurs et les banques qui commercialisent des contrats d’assurance-vie communiquent toujours les rendements de leurs fonds euros via un taux annuel net de frais de gestion, brut des prélèvements sociaux. Pourtant, il pourrait être aussi intéressant d’afficher plus lisiblement les rendements également nets de frais sur versement, car ces derniers peuvent largement influer sur la rentabilité d’un placement sur le support en euros.

Frais sur versements : un réel impact sur un placement long terme ?

Les frais sur versements ne sont payés, par définition, que lors du versement (une seule fois). Quel est donc l’impact de ces frais sur versement sur un placement long terme (8 années), comme l’assurance-vie ?

Afin de montrer que cela peut faire effectivement une différence sensible, nous vous proposons une étude de cas d’un contrat d’Assurance-Vie qui prendra en compte la totalité des frais. Notre étude portera sur un investissement de 10 ans avec un versement initial de 20 000 euros et un versement programmé chaque mois de 200 euros. Les prélèvements sociaux de 15,5 % par an sur les intérêts perçus seront retranchés. Prenons un contrat d’assurance-vie classique, disposant d’un rendement de 3,50% (un bon fonds euros, car la moyenne est de 2.50% pour 2015 !) et de frais sur versements de 3 %.

Attention : Les chiffres que nous avons pris dans cet exemple sont totalement arbitraires, le taux de rendement sur le support en euros n’influe par sur le montant des frais sur versement. Sur le marché, il existe des contrats avec des frais sur versements allant de 0 à 5 % et des fonds en euros servant des rendements de 1,8% à plus de 4% !

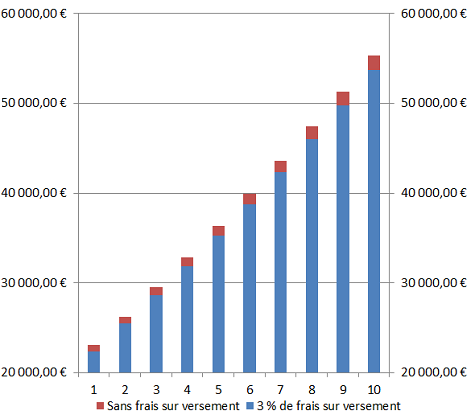

Le rendement réel de votre assurance-vie

Montant de votre capital disponible, chaque année, net des frais de gestion et des prélèvements sociaux, sur deux contrats distincts, un comportant 3% de frais sur versement, l’autre, sans frais sur versement.

Années

Contrat avec frais sur versement de 3%

Contrat sans frais sur versement

1

22 385,82 €

23 078,16 €

2

25 462,03 €

26 249,51 €

3

28 631,37 €

29 516,88 €

4

31 896,66 €

32 883,16 €

5

35 260,82 €

36 351,36 €

6

38 726,82 €

39 924,55 €

7

42 297,75 €

43 605,93 €

8

45 976,80 €

47 398,76 €

9

49 767,22 €

51 306,42 €

10

53 672,41 €

55 332,38 €

Contrat avec 3 % de frais sur versement

Au bout de 10 ans, votre capital s’élève après impôts [1] à 53 291,98 € soit un gain 9291,98 € (vous avez en effet versé 44 000 au cours de ces dix années).

En 10 ans votre capital aura donc augmenté de 21,11 % soit un rythme annuel de 1,93 %.

Contrat sans frais sur versement

En comparaison, avec un contrat sans frais vous obtiendrez après impôts 54 827,45 € au bout de 10 ans soit un gain de 10 827,45 €.

En 10 ans votre placement aura progressé de 24,60 %, soit un rendement annuel de 2,22 % par an.

Montant de votre épargne, chaque année, nette des prélèvements sociaux

Ainsi, pour des versements identiques, le placement sans frais vous offrira un gain supplémentaire de 1 535,47 € soit 16,52 % de plus.

Dés lors, il est extrêmement important de privilégier des contrats où les frais sur versements sont les plus faibles possibles, voire inexistants. Ils sont de plus en plus nombreux et souvent proposés en ligne.

Il est aussi important de bien prendre en considération les prélèvements sociaux et les impôts pour connaitre le rendement réel de vos placements.

Tableau interactif ! Ce tableau ci-dessous est triable selon vos critères ! Vous pouvez classer cette liste selon vos attentes en cliquant sur le titre de chacune des colonnes ! Pour un tri multiple,

utilisez la touche MAJ (shift) et cliquez sur tous les titres des colonnes choisies. Pour inverser l'ordre d'un tri (croissant/décroissant) cliquez une nouvelle fois sur le titre de la colonne de tri.

Une ligne par fonds euros de chaque contrat. Le détail des rendements des fonds euros est présenté (sur écrans le permettant).

Assurance-vie multisupports sans frais sur les versements

Assurance Vie (contrats)

Dépôt min (souscription)

Fonds euros (Année de référence (*))

Derniers rendements bruts publiés(1)

Moyenne des 3 derniers rendements (2)

Rendements cumulés sur 3 ans, frais sur versement déduits (3)

(*) : Taux considéré de la dernière année de publication du taux (taux servi au titre de cette année-là). Les moyennes sont alors calculées sur la base de cette dernière année. En début d'année tous les taux des fonds euros de l'année précédente ne sont pas encore connus, d'où cette indication. (1) : Rendements servis en 2024, nets de frais de gestion, bruts des prélèvements sociaux. (2) : Moyenne des 3 derniers rendements publiés. Attention, pour les fonds en euros possédant moins de 3 rendements connus, la moyenne est tout de même calculée, selon le nombre de rendements connus. Taux nets de frais de gestion, bruts des prélèvements sociaux. (3) : Rendements cumulés sur les trois dernières années (mais non capitalisé), déduction faite des frais sur versement appliqués durant la première année, lors du versement. Taux nets de frais de gestion, bruts des prélèvements sociaux.

Liste non exhaustive des offres de contrats d'assurance-vie du marché. Ce tableau comparatif des est présenté trié par le nom de contrat d'assurance-vie/assureur. Informations fournies à titre indicatif uniquement.

Notre sélection des 3 meilleures offres de livrets épargne

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

Livret Distingo Taux boosté de 4.00% brut, pendant 6 quinzaines.

Les offres promotionnelles sont soumises à conditions.

[1] A partir de 8 ans d’existence de votre contrat, l’impôt s’élève à 7,5 % de vos gains après un abattement de 4 600 euros pour une personne seule.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

La chute de l’inflation sur le mois de mars est principalement liée à la chute du prix du pétrole ainsi qu’au début de la chute de la consommation en France, liée à la pandémie COVID-19. L’inflation est (...)

Depuis le début d’année, les versements sur le livret A et le LDDS sont en baisse. Après le pic de versements sur janvier, les épargnants se tournent désormais davantage vers les produits d’épargne (...)

Les marchés financiers ont été largement favorables en 2021 et commencent à décliner avec ce nouveau variant Omicron. Si vos unités de compte affichent des plus-values latentes importantes, pensez à (...)

Super livret : quels sont les avantages de ce compte sur livret rémunéré et non réglementé ? Taux d’intérêt boosté, disponibilité, etc. : voici ce qu’il faut (...)

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

Les articles et commentaires publiés sur le guide, tout comme les opinions personnelles publiées sur FranceTransactions.com ne sont aucunement des conseils en investissement au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier. L'activité de conseil en investissements financiers est réglementée.

Afin d'être conseillé personnellement, un conseiller en gestion de patrimoine, indépendant ou non-indépendant, est à consulter.