Alerte SCPI ⚠️ Le prix de parts de deux SCPI phares de PRIMONIAL chutent de plus de 10 % au 15 septembre 2023

Annoncée, redoutée, la baisse des prix des parts des SCPI PRIMONIAL est devenue réalité. Les prix des parts des SCPI PRIMOPIERRE et PATRIMMO COMMERCE s’effondrent de plus de 10% au 15 septembre 2023.

Le fonds en euros EURO+ proposé par Swiss Life a publié une performance annualisée de + 4.10 % en 2023, sans bonus de rendement ni autre artifice marketing. Accessible via le contrat d’assurance-vie monosupport Placement-direct EURO+. Sans frais sur les versements, seulement 0.60% de frais de gestion, ce contrat EURO+ peut être considéré comme étant un des meilleurs plans épargne sans risque. Le portefeuille obligataire du fonds EURO+ affichait un rendement actuariel de 5.56% à fin 2023 !.

Les mauvaises nouvelles s’enchainent pour les SCPI. Pas une semaine sans l’annonce d’abaissement de valorisation de prix de parts de SCPI. Cette semaine, PRIMONIAL créé une véritable onde de choc. Compte-tenu de la notoriété de PRIMONIAL, il est probable que les demandes d’arbitrage explosent dans les jours à venir. Le risque de liquidité devient de plus en plus fort. Avec les craintes portant sur la SCI CAPIMMO, dont le rendement annuel est négatif à début septembre, PRIMONIAL devra faire face à des demandes de rachats massifs. Le gestionnaire a déjà informé sur sa limite de liquidité : pas plus d’un milliard d’euros de retrait.

⚠️ Le prix de la part de la SCPI PRIMOPIERRE a baissé le 09 octobre 2024. Le prix de la part est passé de 180.00 € à 126.00 €, soit une baisse de -25.00 %.

Baisses de prix de parts de SCPI PRIMONIAL

Après coup, ce ne serait une surprise pour aucun observateur. C’est tout de même étonnant que ces SCPI aient alors autant collecté et aient été autant recommandées, notamment dans le cadre de l’assurance-vie pour la SCPI Primopierre. Les raisons des baisses sont évidentes. Le marché de l’immobilier se retourne, les usages ont évolués depuis la dernière crise COVID. Par ailleurs, devant l’afflux important de liquidités, les SCPI étant pendant quelques les placements proposant le meilleur ratio rendement/risque, les gestionnaires ont été tenté d’acheter des biens immobiliers, parfois à des prix trop élevés, poussant la bulle immobilière un peu plus haut. La correction s’effectue, tout simplement.

Liste des SCPI référencées gérées par PRIMONIAL REIM

(*): TD = Le Taux de distribution est un indicateur de performance utilisé pour mesurer le rendement des sociétés civiles de placement immobilier (SCPI). Son calcul prend en compte le montant total des dividendes bruts versés au cours d'une année donnée et le prix de part acquéreur au 1er janvier de cette même année. (**) : Taux de Rentabilité Interne (TRI) = Mesure la rentabilité de l'investissement sur une période donnée. Il tient compte de l'évolution de la valeur de part et des dividendes distribués sur la période.

« Le marché du bureau connaît aujourd’hui une phase de transition qui implique une gestion encore plus active du portefeuille. Pour la SCPI Primopierre, cela se traduit par une politique active en termes d’asset management pour adapter les immeubles aux nouveaux usages et aux nouvelles normes environnementales ou céder les actifs les plus matures, et une priorité donnée à la qualité des locataires, aux baux longs et aux potentiels de réversion » indique PRIMONIAL.

Liste des SCPI dont le prix de la part a baissé en 2023

La liste des SCPI concernées par la baisse de prix de part s’allonge au fil des mois.

Liste des SCPI dont le prix de la part a baissé en 2023

Taux de Distribution : Depuis le 1er janvier 2022, l'indication des rendements des SCPI est de nouveau calculé selon le taux de distribution (dividende brut de l’année N sur le Prix de souscription au 1er janvier de l’année N). Le TDVM (Taux de Distribution sur Valeur de Marché) n'est plus appliqué. (*) : Performances brutes de fiscalité et des potentiels frais de gestion (selon leur mode de détention, des frais supplémentaires pouvant être appliqués dans le cadre de détention en unités de compte via des contrats d'assurance-vie, brutes de fiscalité et bruts des prélevements sociaux, pour des titres en détention via un compte-titres (en nominatif pur ou via un compte-titres personnel). (**) : Avis des lecteurs du Guide épargne. N'indique en rien la qualité intrinséque de chaque support. Purement indicatif, cf politique de collecte des avis des lecteurs. Liste non exhaustive des offres de marché. Informations publiées à titre indicatif uniquement.

Quid pour Primovie et Primofamily ?

Pour le moment, Primovie, Primofamily et Patrimmo Croissance Impact, ne voient pas leur prix de part abaisser.

SCPI : Confirmation de l’absence de baisse de prix en 2023

SCPI dont le prix de parts ne baissera pas en 2023

Cet argument est trop souvent repris : "la baisse de prix de parts, ce n’est pas si grave, les SCPI sont des placements de long terme..." est juste un non-sens financier total. Ce ne serait pas le prix de la part qui compterait au premier lieu, mais le rendement, sur toute la durée du placement. Comment calculent-ils donc le rentabilité d’un placement ? Uniquement sur les revenus annuels ? Quid du capital de départ ? Qui dit que la baisse ne va pas perdurer ? Drôles de conseils, pour le moins erronés.

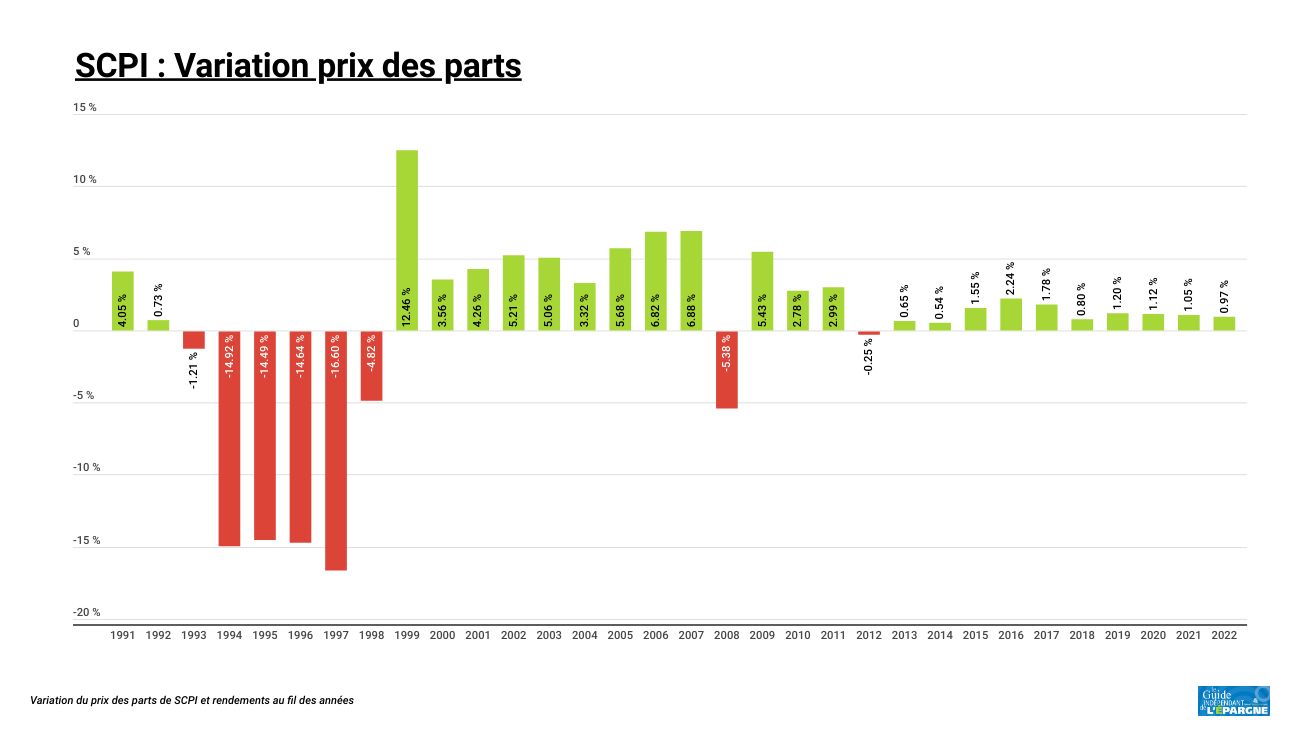

Le saviez-vous ? Lors de la précédente crise des SCPI, débutée en 1993, le prix des parts a chuté pendant 6 années consécutives. Les conditions n’étaient évidemment pas les mêmes, mais personne peut affirmer que cette baisse des prix des parts débutée en 2023 n’est que passagère. Personne ne peut prédire l’avenir avec certitude.

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

Bonsoir, Après lecture concernant PRIMONIAL SÉRÉNIPIERRE et avec la SCI CAPIMMO à l’intérieur et le fonds euros en immobilier, Perso quand j’ai reçu mon RELEVÉ ANNUEL 2023 en début février 2024 , J’ai tout Racheté et pourtant j’avais ouvert ce contrat en Avril 2016..Il aurait eu 8 ans en Avril 2024...J’ai perdu financièrement par rapport à mon relevé Annuel de 2022 ,mais je ne suis pas en dessous de mon investissement..Un gain de 2000 euros lors du Rachat Total qui s’est fait fin Février 2024. Et j’ai réinvesti tout en Euros sur ACTÉPARGNE 2 de la France Mutualiste...A vous de faire vos calculs et savoir si vous avez perdu par rapport à votre investissement ou si vous êtes après 4 ans au même niveau du Capital placé ? Vous êtes seule juge en la matière ou demandez à M.Denis LAPALUS ce qu’il ferait !!! Cordialement..Flo Flo

Et je tiens à remercier Monsieur DENIS LAPALUS qui avec ces NEWSLETTERS et le plus sincère et le plus crédible...

Quant à Meilleur Taux Placement : j’ai ouvert 1 contrat en ligne le 5 /08/2021 MEILLEUR TAUX ALLOCATION VIE .J’y ai versé 70 000 euros par tranche de 10 000 euros tous les mois et avec GESTION SOUS MANDAT en ÉQUILIBRÉ et au 31/12/2023 pour la 1 ère fois il y avait environ 70 700 ou 70 900 euros ...J’ai arrêté LA GESTION SOUS MANDAT ET SUIS PASSÉE EN GESTION LIBRE AVEC ARBITRAGE DE LEURS UC ET PRIVATE EQUITY et tout sur le fonds euros NETISSIMA..Et sur le webinaire du 20 /02/2024 à 13h30 j’ai entendu qu’il disait que le Rapport pour ce dit contrat serait en Avril 2024 aux environs de 6%...J’en ai parlé à ma conseillère et lui ai dit : JE SUIS LA PREUVE PARFAITE que ce n’est pas le Cas pour mon Contrat..Toutes ces Assurances - Vie ou P.E.R ne rapportent principalement qu’à ces Personnes là,mais Nous les Épargnants sommes les dindons de la farce et des vaches à lait ..Mais on l’apprend comme toujours à nos dépens car ce n’est pas non plus nos métiers.. Cordialement..

Pour moi, ce sont tout simplement des incompétents ; J’ai investi sur cette SCPI qui soit disant avait les reins solides, poussé par un conseiller patrimonial que je croyais indépendant mais au final il n’en est rien. En 2023, j’ai subi une première décote très brutale. J’ai voulu désinvestir mais mon conseiller m’a affirmé qu’il s’agissait certainement d’un appel d’air et que ce genre d’investissement doit se faire sur une longue période. Il m’a même poussé à investir de nouveau sur le même support car les frais d’entrée étaient gratuits (un comble quand on vient de vous piquer 2000EUROS). Heureusement que j’ai commencé à devenir méfiant. Aujourd’hui, je retire la totalité de mon argent de capimmo. Bien heureusement, j’ai une petite plus value donc je m’en tire à plutôt bon compte mais cet argent placé ailleurs (livret A à 3%) m’aurait certainement rapporté plus ; Ce que je retiens : Zéro confiance dans les conseillers patrimoniaux, ils vous orientent souvent vers les produits dont ils peuvent faire la plus grosse marge. Je vais repartir sur des placements de "bon père de famille" et investir dans l’immobilier direct.

J’ai effectué le Rachat Total sur PRIMONIAL SÉRÉNIPIERRE et la SCI CAPIMMO qui était à l’intérieur ainsi que le Fonds Sécurité Pierre Euros.Le CGP m’avait tenu le même discours vers le mois de Mai 2023..et après Réception du relevé d’information au 31/12/2023 j’ai perdu entre fin 2022 et fin 2023 = 3200 euros.Ce contrat a été ouvert en Avril 2016 et aurait eu presque 8 ans dans peu de temps..mais il aurait certainement continué à baisser.Donc j’ai préféré m’en débarrasser et mon Ami a fait la même chose avec ce même Contrat.. SURAVENIR voulait pour que Je Reste sur le Fonds Euros Actif général SURAVENIR RENDEMENT que je prenne 30%d’UC dit par le CGP ! J’ai refusé et ai tout Racheté pour placer ailleurs..Pour le moment j’étudie quel sera le placement qui pourrait prendre la Suite !!!

Vous n’êtes pas le seul concerné... Cordialement

Oui j’imagine ne pas être le seul dans cette situation. Je pense qu’il y a une sorte de mafia entre les conseillers patrimoniaux et les structures financières commerciales. Mon conseiller aurait me dire, écoute, ce n’est pas normal d’avoir une pareille situation, il vaut mieux être prudent et réduire son exposition...Tu parles, au contraire il voulait que j’investisse encore un peu plus. Il ne faut croire personne aujourdhui, ce qui est consternant. Je sais pas si vous avez fait attention mais sur l’échelle de risque, la sci capimmo était à 2 sur 7, 7 étant le risque le plus grand. On se rend compte aujourd’hui que même cela est mensonger. Comme tous les malheurs de la vie, si on n’en apprend quelque chose alors cela n’aura pas été vain ; Je pense que l’expérience Capimmo m’a ouvert les yeux sur beaucoup de choses et sans doute placer mon argent de manière plus certaine (même si le risque 0 n’existe pas).

Depuis le COVID en 2020, j’ai souscrit sur certains contrats d’assurance vie des UC pris sur mon fonds euros..Et à ce jour j’ai ARBITRÉ TOUTES LES UC ou SC ou SCI pour aller sur les fonds euros, car après avoir pris connaissance, MALHEUREUSEMENT un peu tard ,soit 4 ans après,donc à ce jour, qu’il y avait des Frais sur des Frais ( Millefeuille de Frais) et lors du Rachat de nos Contrats Il ne faudra pas oublier que l’on va ENCORE nous déduire les P.S de 17.2% d’aujourd’hui , sur NOS UC,SC OU SCI OU SCPI ARBITRÉES sur nos FONDS EUROS . Et c’est pour cela qu’il y a 1 LIGNE :VL ( Valeur Liquidative) qui ne sera pas le même MONTANT( donc en Baisse) que nous voyons sur Nos Relevés de ces Assurances vie.. FINI pour Moi les UC ou AUTRES...TOUT EN FONDS EUROS d’une part au vu de mes 75 ans..Et QUANT À TOUS CES CGP ils PLEURENT lorsque nous Arbitrons ces Dites UC ou autres et ce n’est pas pour rien..ILS TOUCHENT EUX AUSSI DES COMMISSIONS SUR LES UC OU AUTRES VENDUES et ce, en Plus de TOUS LES FRAIS PRÉLEVÉS PAR LES GESTIONNAIRES DE BASE ( QUI FAIT CE MILLEFEUILLE .. APRÈS CALCUL DEPUIS 2020 À AUJOURD’HUI SI J’ÉTAIS RESTÉ SUR LE FONDS EUROS J’AURAIS PLUS GAGNÉ MÊME AVEC 1 TAUX ex : de 1.50% car L’EFFET DE CLIQUET aurait joué..et c’est après ces dits calculs que j’ai décidé de tout Mettre en Euros..Mais comme toujours ON APPREND AVEC LE TEMPS..et du Coup j’en ai informé FAMILLE et AMIS..Cordialement..

Cher Monsieur LAPALUS,

Je me pose cette question :

Savez-vous où les personnes dites assez Riches et non Hyper Riches vont placer leurs finances ? Pour faire fructifier réellement celles-ci ?

Avec mes remerciements anticipés pour votre réponse...

Cordialement

Bonjour, tout dépend de la notion de "riche"... Hyper riche, l’on voit bien de qui il s’agit, mais riche, c’est plus flou. D’après l’observatoire des inégalités, être riche par les revenus, ce serait à partir de 3.860 € nets mensuels par mois pour une personne seule. Être riche par le capital, ce serait détenir un capital financier de 500.000 €. Selon un sondage Odoxa de 2023, pour les Français, riche, c’est à partir de 5000 € nets / mois / personne. Bref, je vais donc vous répondre pour cette catégorie de la population, celle qui est cliente de banques privées, que des placements ordinaires : actions, obligations, produits structurés, private equity et fonds euros. Aucune botte secrète, au contraire, les riches paient bien davantage de frais, car ils ne comparent pas et se font ainsi torpiller. Ce qui compte pour eux, c’est avant tout des soucis d’optimisation fiscale. Certains auront donc tendance à jouer avec le démembrement et les sociétés de portage, histoire de prendre quelques détours. Ces moyennement "riches" sont clients des banques privées, Neuflize OBC (Banque Privée) a justement communiqué récemment une répartition moyenne constatée en 2023 concernant le patrimoine financier de ses clients :

Actions : 38%,

Obligations : 25 %,

Produits structurés : 10%,

Private equity : 10%,

Fonds euros : 10%,

Monétaire : 7%.

Evidemment, l’essentiel du capital des "riches" (au sens fiscal, > 1.3 m €) se situe dans l’immobilier physique et dans le capital de sociétés, levier le plus efficace pour faire fructifier ses investissements. Plus on est riche et plus le patrimoine financier se situe dans le capital de sociétés, en direct, ou via des fonds d’investissements. Le ticket d’entrée de ces fonds reste de 100.000€. Rien à voir avec cette pseudo "démocratisation" du private equity qui est désormais proposée désormais à tout le monde, un article sur ce sujet du private equity de seconde main. Vous noterez que, par rapport à l’article sous lequel est posé votre question, les SCPI ne figurent pas dans cette liste, ces "riches" étant déjà largement "chargés" en immobilier.

Bien à vous

Il n’y a pas que les SCPI qui baissent chez Primonial, je viens de découvrir en faisant un point sur mon portefeuille que la SCI Capimmo a également (de nouveau) baissé de 9.7%, en l’espace d’une semaine...! Je n’ai aucune communication sur le sujet. Avez-vous des infos ?

Pareil pour moi, la douche froide hier lorsque je me suis connecté. J’ai arbitré immédiatement avec 100% de désinvetissement en espérant que l’assureur va exécuter l’order et ne pas traîner des pieds. Honteux que les assureurs ne préviennent pas leur clients lors de mouvements aussi brusques de placements dont la votalité ne devrait pas exceder quelques % par mois.

Le retournement du marché de l’immobilier fait baisser la valorisation des biens, les prix de parts de plusieurs SCPI sont déjà revus à la baisse, loin d’un effet domino, il s’agit plutôt d’une vague (...)

En 2023, incertitudes obligent sur le marché de l’immobilier, les épargnants scruteront les variations des prix des parts de SCPI, et non pas seulement les hausses. Des baisses de prix de part (...)

PATRIMMO COMMERCE, rendement 2023 de 3.86% brut (TD). Investir via l'assurance-vie et cumulez les avantages ! Quel(s) contrat(s) d'assurance-vie choisir pour cette SCPI (...)

PRIMOPIERRE, rendement 2023 de 4.21% brut (TD). Investir via l'assurance-vie et cumulez les avantages ! Quel(s) contrat(s) d'assurance-vie choisir pour cette SCPI (...)

Qui a dit que la baisse des prix de parts de SCPI n’allait pas perdurer ? Le prix des parts de la SCPI Laffitte Pierre baisse une deuxième fois en 2023. La spirale baissière est (...)

La forte baisse du volume des transactions immobilières place les intermédiaires de l’immobilier dans une situation délicate. Primonial souhaite toutefois dynamiser le recours à sa plateforme Leemo. (...)

Darwin, société de gestion récente, annonce le lancement de son premier fonds, Darwin RE01, une SCPI multisectorielle, pan-européenne, 100% digitale et à (...)

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

Les articles et commentaires publiés sur le guide, tout comme les opinions personnelles publiées sur FranceTransactions.com ne sont aucunement des conseils en investissement au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier. L'activité de conseil en investissements financiers est réglementée.

Afin d'être conseillé personnellement, un conseiller en gestion de patrimoine, indépendant ou non-indépendant, est à consulter.

des prix des parts en 2023")

: nouvelle chute de -9.14 % en février 2024, après -11.57 % en 2023...")

, abaisse fortement ses tarifs : accès gratuit et rétrocessions plus élevées")

")